Un guide pour débutants sur la DSP2

Acquérir une compréhension claire de la DSP, qui est impliqué et ce que cela signifie pour les entreprises, consultez notre guide pour débutants et téléchargez la vue d'ensemble simplifiée.

Téléchargez le guide du débutant ici.

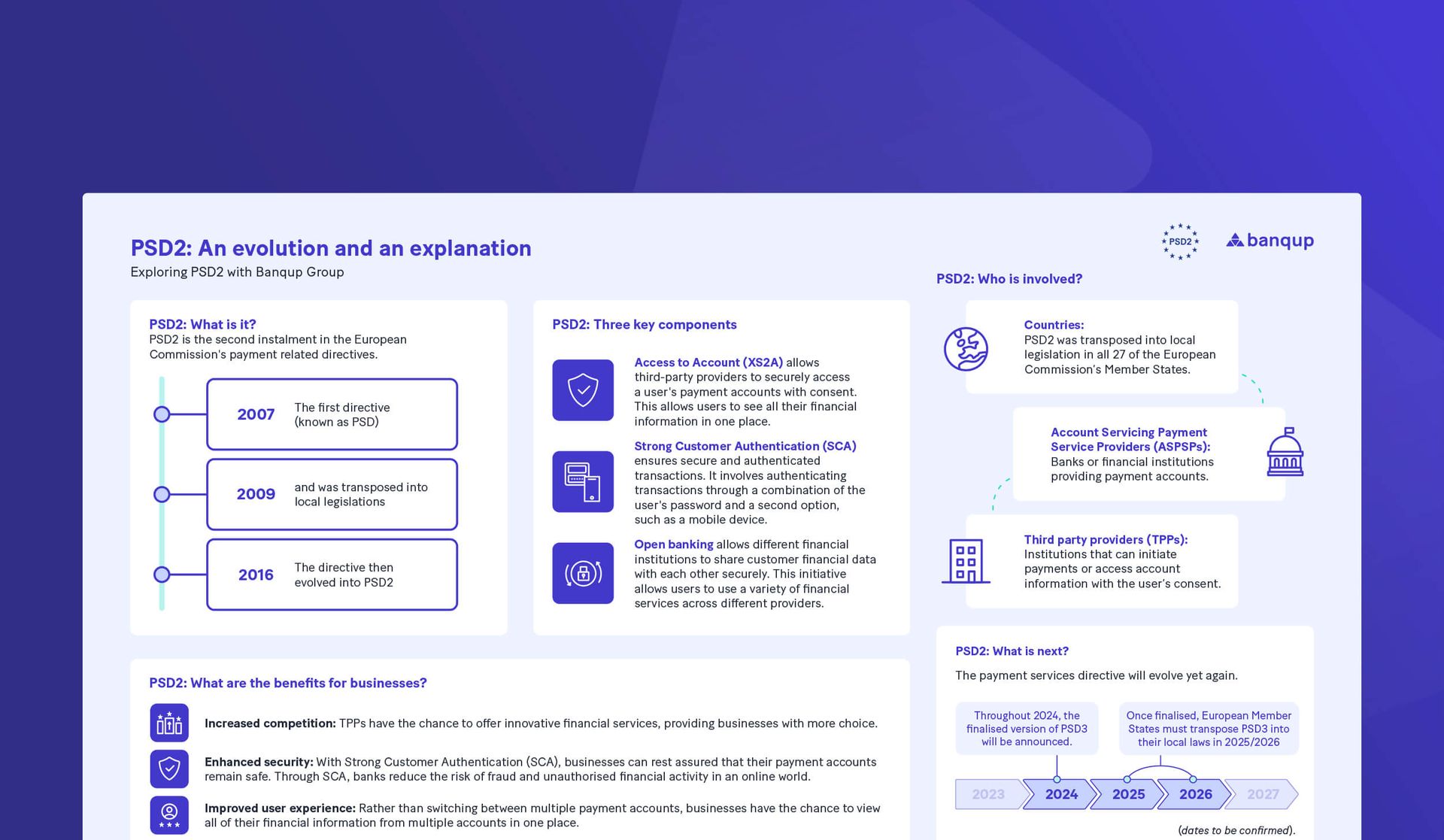

Qu'est-ce que la DSP2 ?

En termes simples, la DSP2 est la législation de la Commission européenne qui ouvre la voie à la participation des fournisseurs tiers et établit des processus d'authentification client robustes.

DSP2 est la deuxième version de la directive de la Commission européenne (CE) relative aux paiements. La première version était la DSP1 (ou simple DSP - directive sur les services de paiement), qui a été annoncée pour la première fois en 2007 et transposée en législation locale en 2009. La DSP a évolué en DSP2 en 2016.

Mais pourquoi le besoin d'évolution ?

La Commission européenne reconnaît la nécessité pour les processus de paiement d'évoluer, c'est pourquoi elle a initié la directive sur les services de paiement pour accélérer cette évolution. L'objectif de la Commission européenne est de favoriser l'innovation dans le secteur des paiements de l'UE grâce à une concurrence accrue. Les non-banques, telles que FinTechs, ayez l'opportunité de participer, et la CE reconnaît que la concurrence stimule l'innovation, en reconnaissant que les non-banques peuvent innover plus rapidement.

Qui est principalement impliqué dans la DSP2 ?

DSP2 affecte de nombreuses entreprises, consommateurs, banques et fournisseurs non bancaires en Europe, mais en général, il y a trois principales parties qui composent la directive et les changements :

27 États membres européens: La DSP2 n'affecte pas tous les pays européens, seulement les 27 États membres de l'Union européenne.

Fournisseurs de services de paiement pour la gestion des comptes (ASPSP) : Les ASPSP sont des banques ou des institutions financières qui fournissent des comptes de paiement.

Fournisseurs de services tiers (TPP) : Les TPP sont des institutions qui peuvent initier des paiements ou accéder aux informations de compte avec le consentement de l'utilisateur.

Quels sont les principaux composants de la DSP2 ?

DSP2 se compose de trois composants principaux :

Accès au compte (XS2A): L'accès au compte permet aux fournisseurs tiers (comme les FinTechs) d'accéder de manière sécurisée aux comptes de paiement d'un utilisateur avec son consentement. Cela permet aux utilisateurs de voir toutes leurs informations financières en un seul endroit. Ainsi, au lieu de passer d'un compte et d'une application à l'autre, un utilisateur n'a qu'à consulter une seule application pour obtenir une vue d'ensemble claire de sa situation financière.

Authentification forte du client (SCA) : SCA garantit des transactions sécurisées et authentifiées. Cela implique d'authentifier les transactions grâce à une combinaison du mot de passe de l'utilisateur et d'une deuxième méthode. La deuxième méthode pourrait être via un appareil mobile, comme la confirmation de votre mot de passe via une application de paiement ou d'authentification, ou via un lecteur de carte vous fournissant un code à usage unique.

Banque ouverte : La banque ouverte permet à différentes institutions financières de partager les données financières des clients entre elles de manière sécurisée. L'initiative de la banque ouverte permet aux utilisateurs d'utiliser une variété de services financiers auprès de différents prestataires. Cela permet aux utilisateurs de sélectionner facilement les services spécifiques qu'ils souhaitent parmi différents prestataires. Les utilisateurs ne sont plus limités à une seule banque ou à un seul fournisseur de services de paiement ; ils peuvent plutôt opter pour différents prestataires qui excellent dans différents domaines.

Quels sont les avantages de la DSP2 pour les entreprises et les consommateurs ?

DSP2 crée de nombreux avantages tant pour les entreprises que pour les consommateurs. En favorisant la concurrence et l'innovation, DSP2 offre aux utilisateurs la possibilité d'utiliser davantage de services de paiement dotés de processus novateurs. Les utilisateurs peuvent également s'attendre à bénéficier des avantages suivants :

Augmentation de la concurrence. Les TPP ont la possibilité d'offrir des services financiers innovants, offrant aux utilisateurs plus de choix.

Sécurité renforcée: Avec l'authentification forte du client (SCA), les utilisateurs peuvent être plus tranquilles, sachant que leur compte de paiement et leurs transactions sont plus sécurisés. Grâce à la SCA, les banques réduisent le risque de fraude et d'activité financière non autorisée dans un monde en ligne.

Expérience utilisateur améliorée: Plutôt que de passer d'un compte de paiement à un autre, les utilisateurs ont la possibilité de consulter toutes leurs informations financières provenant de plusieurs comptes au même endroit.

Quelle est la prochaine étape pour la DSP2 ?

En juin 2023, la Commission européenne a annoncé la prochaine évolution de la directive sur les services de paiement - DSP3.

La DSP3 apportera une nouvelle vague d'opportunités, d'innovation et des processus encore plus sécurisés. La directive est encore en cours de développement, et des changements potentiels pourraient survenir en fonction des retours des États membres, mais nous pouvons nous attendre à ce que la directive soit transposée dans les lois locales entre 2025 et 2026.

Pour comprendre pleinement de quoi il s'agit, jetez un œil à notre interview avec l'expert en paiements de Banqup Group, Jan Van Bulck. Découvrez les principaux aspects de la DSP3, les changements qu'elle apporte et ses implications pour les entreprises et les consommateurs.