Das E-Rechnungs-Labyrinth: Navigieren durch globale Compliance-Modelle

Der globale Markt für elektronische Rechnungsstellung (E-Invoicing) befindet sich in einem ständigen Wandel, angetrieben durch das universelle Ziel, die nationale MehrwertsteuerlückeDa Regierungen zunehmend digitale Rechnungsstellung vorschreiben, ist eine vielfältige und oft komplexe Palette von Modellen entstanden. Für international tätige Unternehmen ist es eine erhebliche Herausforderung, mit diesen unterschiedlichen Anforderungen in mehreren Ländern Schritt zu halten.

Die sich entwickelnde Komplexität der Compliance

Die Landschaft der Berichterstattung über indirekte Steuern wird immer komplexer, mit einer Vielzahl von Modellen und Meldefrequenzen. Unternehmen müssen sich mit Clearance-, Echtzeit-, täglichen, monatlichen, zweimonatlichen, vierteljährlichen, jährlichen und bedarfsorientierten Meldungen auseinandersetzen, wobei die Anforderungen für Lieferanten und Käufer oft unterschiedlich sind.

Ein wesentlicher Unterschied liegt zwischen E-Rechnungsstellung und E-Berichterstattung. Beim E-Reporting ist es nicht die Rechnung selbst, die der Genehmigung durch die Regierung bedarf, sondern ein Bericht oder ein Dokument, das die Rechnungsinformationen enthält und häufig in Echtzeit gemeldet wird.

Der Aufstieg von Kontinuierliche Transaktionskontrolle (CTC) transformiert grundlegend die Art und Weise, wie die Steuerberichterstattung durchgeführt wird. Die Entwicklung hin zu Echtzeitberichterstattung betont die Bedeutung von Geschwindigkeit und Genauigkeit. Darüber hinaus erweitert sich der Umfang und umfasst nun verschiedene Dokumente, darunter Bestellungen, Versandavise und Zahlungen. Dieser Wandel wird durch die Entwicklung der Konnektivität – von Punkt-zu-Punkt und EDI zu Netzwerken – und die Möglichkeit, über eine einzige Verbindung mit allen Handelspartnern zu kommunizieren, unterstrichen.

Vorteile der Automatisierung von E-Rechnungen

Inmitten dieser Komplexität bietet die Automatisierung der E-Rechnung eine Reihe von bedeutende Vorteile. Zu den wichtigsten zählen:

Standardisierung von Daten: Dies gewährleistet eine konsistente Datenein- und -ausgabe aus Kundensystemen und vereinfacht den Prozess, gezielte Endpunkte zu erreichen, insbesondere bei der Einhaltung von Standards wie dem Europäische Norm (EN 16931 E-Rechnungsstandard).

Vereinfachung der Berichterstattung: Genaue Informationen sind im ERP-System leicht verfügbar, was die Berichterstattung effizienter macht.

Skalierbarkeit: Geschäftsprozesse werden durch Standardisierung vereinfacht, was eine höhere Skalierbarkeit ermöglicht.

Ein Blick auf verschiedene E‑Rechnungsmodelle

Um das Ausmaß der Komplexität, mit der internationale Unternehmen in der globalen Geschäftswelt umgehen müssen, vollständig zu erfassen, ist es wichtig, die große Bandbreite an „Spielarten“ zu erkennen, die weltweit in Gebrauch sind.

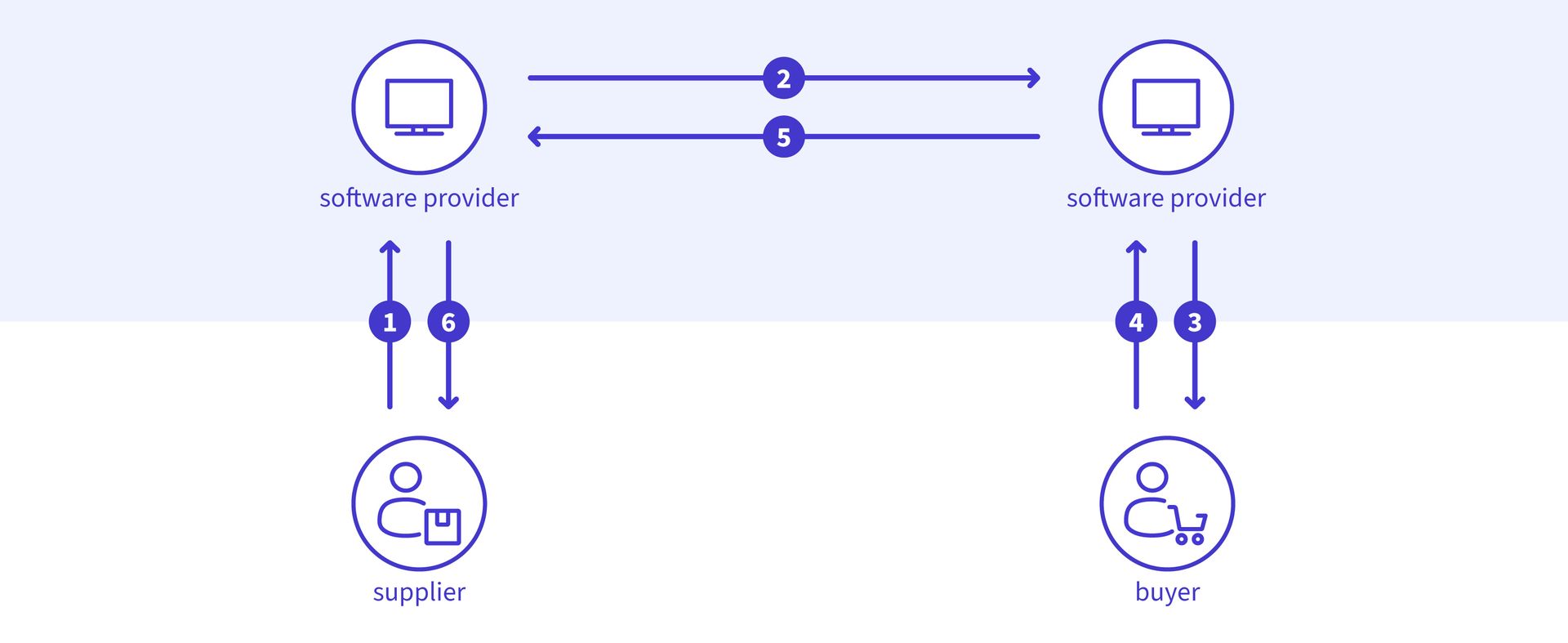

Interoperabilitätsmodelle (z. B. Peppol und das GENA 4-Corner-Modell): Diese Modelle ermöglichen den dezentralen Austausch von Informationen zwischen Handelspartnern über ein Netzwerk zertifizierter Dienstleister, ohne eine damit verbundene Echtzeitberichterstattung an die Behörden. Viele Unternehmen übernehmen diese Modelle aufgrund gesetzlicher Vorgaben und der erheblichen geschäftlichen Vorteile, die sie bieten, wie etwa eine erhöhte Automatisierung und Effizienz in Prozessen der Lieferkettendokumente. Reale Beispiele für solche Vorgaben umfassen die Business-to-Government-(B2G-)E-Rechnungsstellung in ganz Europa, die für Auftragnehmer und Subunternehmer gilt, die Waren und Dienstleistungen für öffentliche Einrichtungen erbringen.

Modelle für Echtzeitberichterstattung (RTR): Diese Modelle verlangen von Unternehmen, Transaktionsdaten an die Steuerbehörden übermitteln. Allerdings schreiben die Behörden im Allgemeinen den elektronischen Austausch von Rechnungen zwischen Handelspartnern nicht vor und befassen sich auch nicht damit. Dies führt häufig zu einem zusätzlichen, umständlichen zweistufigen Prozess für die Steuerpflichtigen, die weiterhin dafür verantwortlich sind, sicherzustellen, dass Rechnungen ausgetauscht werden (zum Beispiel, indem sie diese an Kunden senden). Wichtige Beispiele umfassen Ungarn (NAV) und Spanien (SII, und beginnend ab Januar 2027, VERI*FACTU).

Kontinuierliche Transaktionskontrolle (CTC) – Freigabemodelle: Diese Modelle beinhalten, dass die Steuerbehörde Rechnungen überprüft vor oder nach sie werden dem Kunden übermittelt, häufig über ein dafür vorgesehenes System mit einem bestimmten Format. Dies kann mit oder ohne Mitteilung des Endkunden über den Eingang der Rechnung oder deren Status erfolgen. Auch wenn dies einen zweistufigen Prozess darstellt, ist er im Allgemeinen weniger umständlich als RTR-Modelle, da dieselben Rechnungsdaten verarbeitet werden, anstatt einen zusätzlichen Berichtigungsschritt hinzuzufügen. Diese Vorschriften treten in unterschiedlichen Formen auf, darunter zentralisierte und dezentralisierte Ansätze.

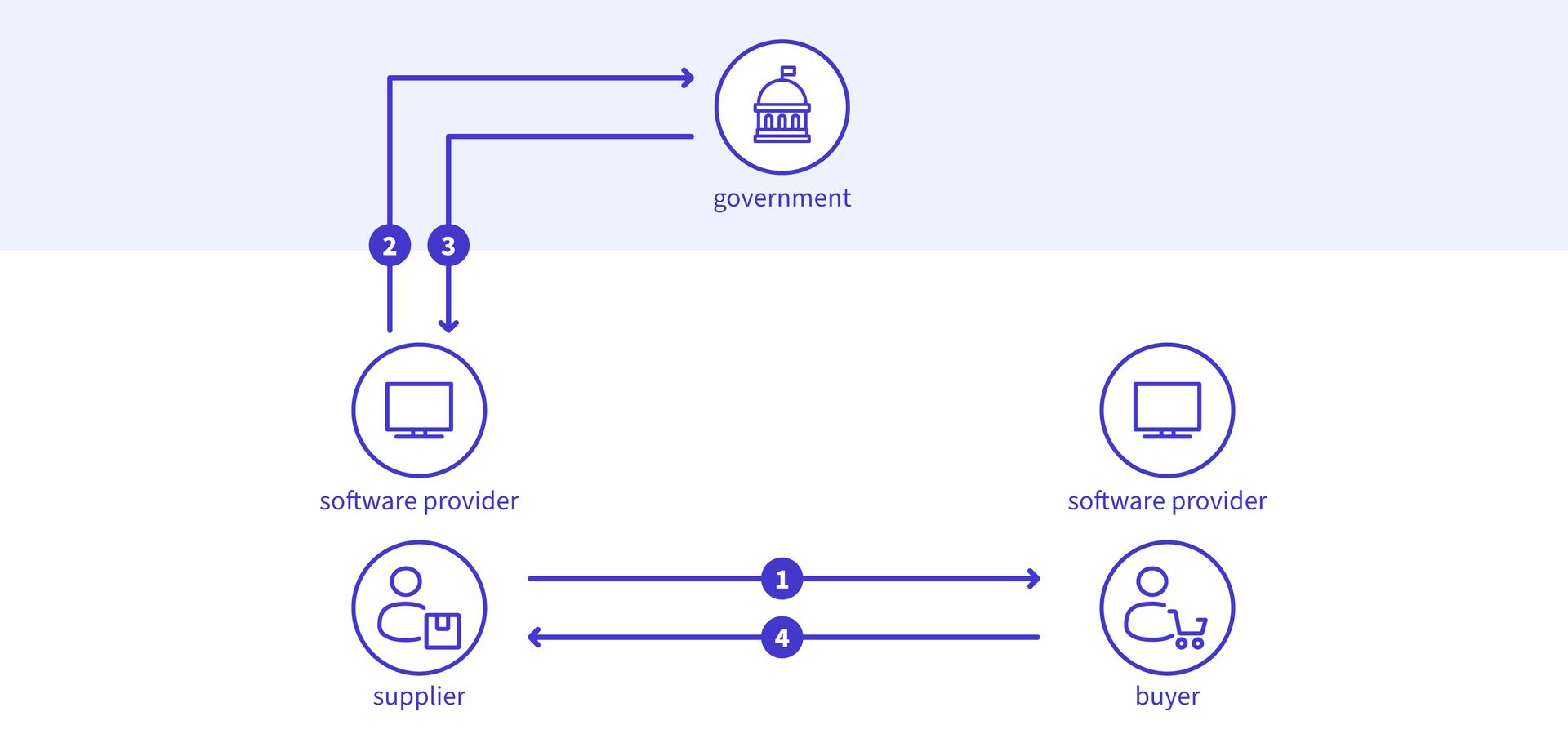

Zentralisierte Börsenmodelle: In diesem CTC-Ansatz validiert und genehmigt die Steuerbehörde Rechnungen direkt über ein staatlich bestimmtes System, das auch für den Rechnungsaustausch zwischen Handelspartnern verwendet wird. Italien's SDI und Polens KSeF sind Paradebeispiele dafür. In diesen Modellen ist die Steuerbehörde direkt in Geschäftstransaktionen eingebunden und validiert und genehmigt häufig Rechnungen, bevor sie an Endkunden zugestellt werden. Obwohl dies wirksam ist, um die Mehrwertsteuerlücke zu schließen, kann es Unternehmen dazu zwingen, einen zusätzlichen Prozess ausschließlich für die Einhaltung von Steuervorschriften zu schaffen, was zusätzlichen Aufwand bedeutet.

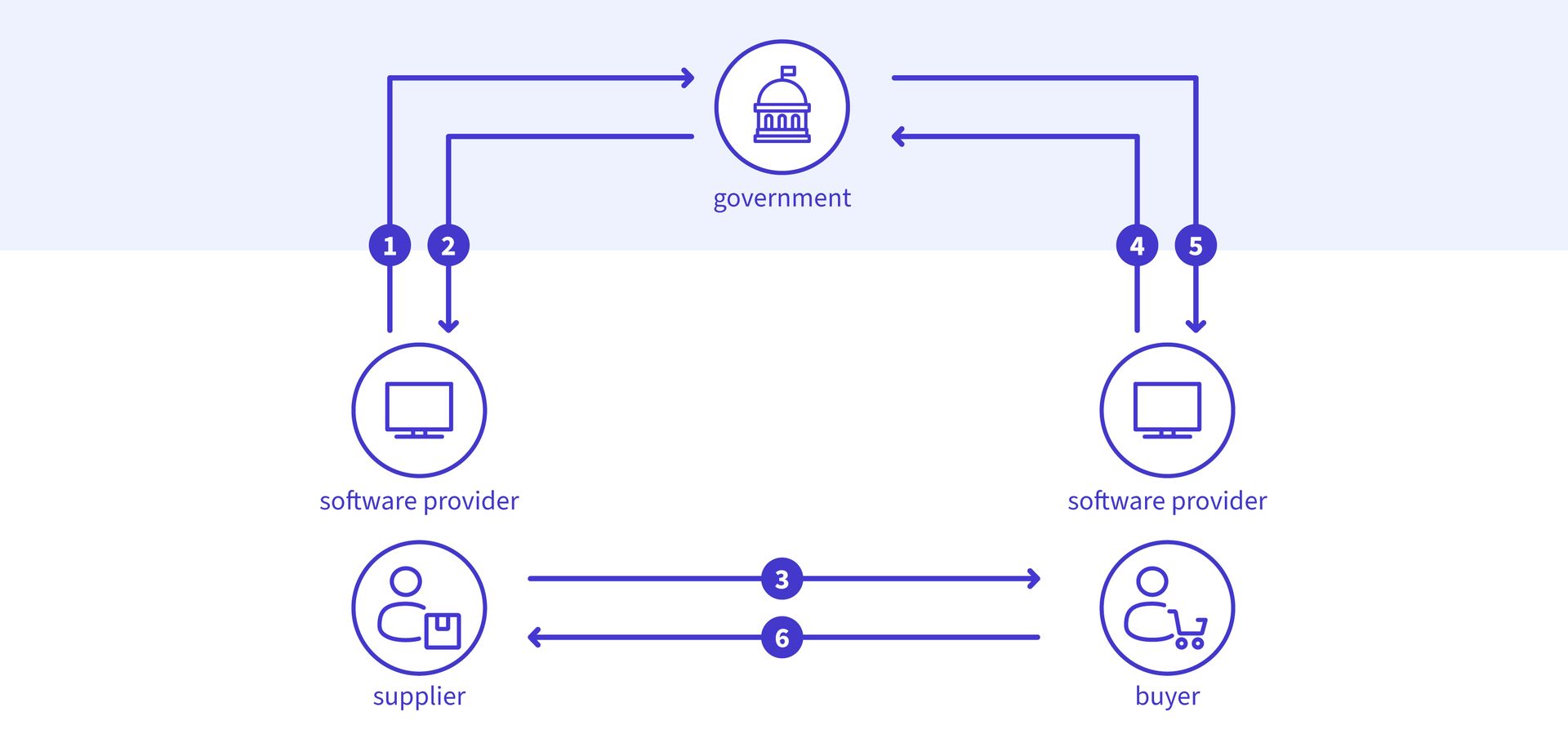

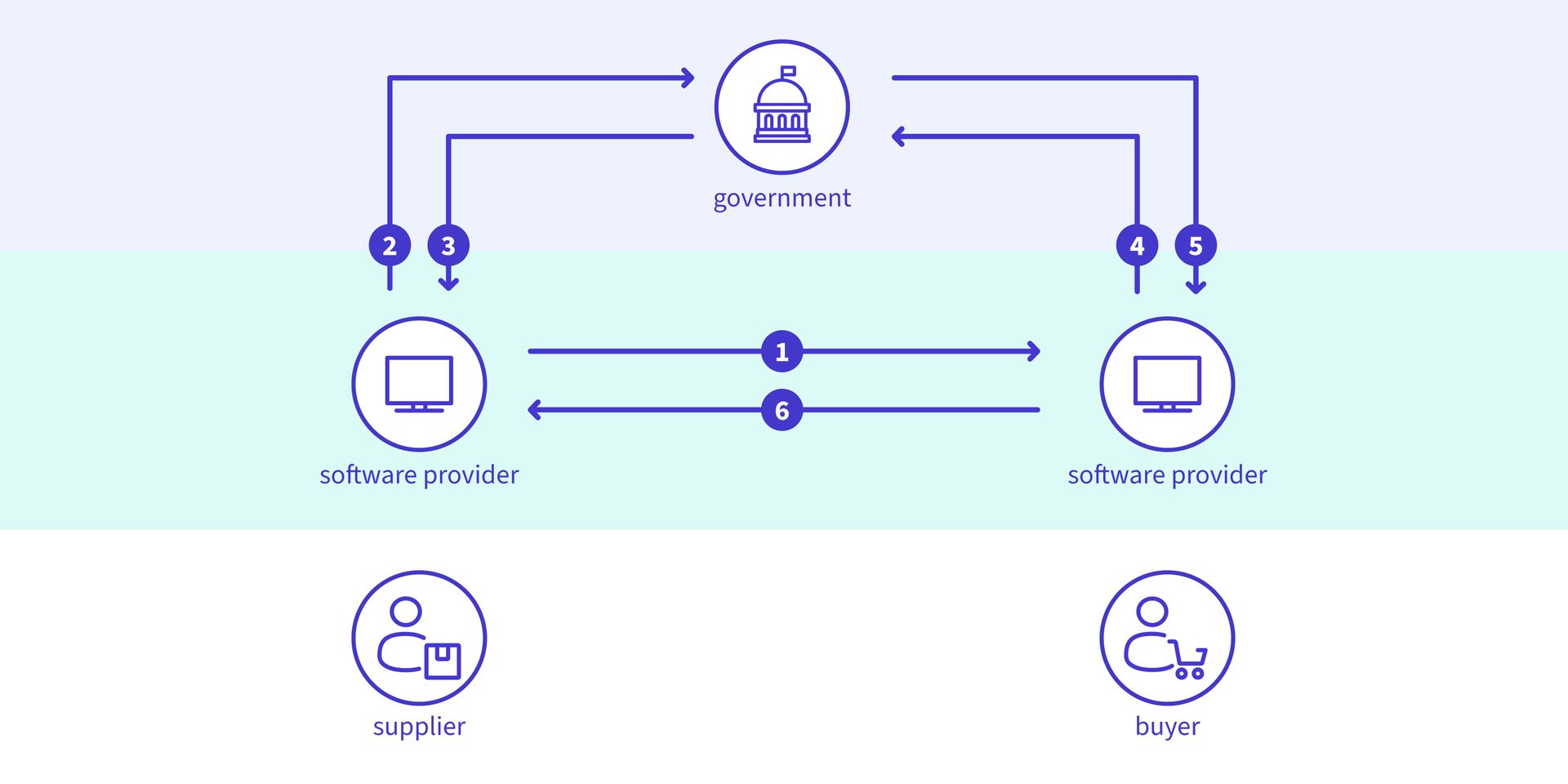

Das Modell des dezentralisierten CTC und Exchange (DCTCE) (auch bekannt als 5-Ecken-Modell): Diese sich weiterentwickelnde Lösung wird von globalen E-Invoicing‑Akteuren wie Peppol und GENA unterstützt. Sie zielt darauf ab, die kommerziellen Interessen von Unternehmen (Automatisierung und Effizienz) mit den fiskalischen Interessen von Regierungen (Compliance und Betrugsprävention) in Einklang bringen durch die Kombination der geschäftlichen Effizienz einer dezentralen Börse mit den Echtzeit-Datenanforderungen der Steuerbehörde. In diesem Modell wählen Lieferanten und Käufer jeweils ihren eigenen zertifizierten Dienstleister (z. B. einen Peppol Access Point wie die Banqup Group). Dokumente werden in strukturierten Formaten elektronisch zwischen diesen Dienstleistern versendet und automatisieren so den gesamten Dokumentenprozess in der Lieferkette. Die Steuerbehörde verbindet sich mit dem Dienstleister, um relevante MwSt.-Informationen in Echtzeit oder nahezu in Echtzeit zu extrahieren, ohne eine zentrale Plattform zu betreiben oder den Rechnungsfluss zu blockieren.

Ein genauerer Blick auf die sich entwickelnde Lösung – das DCTCE-Modell

Der Dezentralisiertes CTC- und Austauschmodell begann sich herauszubilden, weil viele der traditionellen Compliance-Modelle, obwohl sie für die Steuerverwaltungen erfolgreich waren, das wichtigste Versprechen für den privaten Sektor nicht einlösen konnten: vollständige Geschäftsautomatisierung. Dieses Modell, wie oben erwähnt, wurde von globalen Stakeholdern im Bereich der elektronischen Rechnungsstellung erstellt und befürwortet und verbindet die geschäftlichen Effizienzvorteile des dezentralen Austauschs mit den Echtzeit-Datenanforderungen der Steuerbehörde.

Das DCTCE-Modell verwandelt die Compliance-Belastung in einen automatisierten Lieferkettenprozess:

Das Unternehmen wählt den Anbieter: Der Lieferant und der Käufer wählen jeweils ihren eigenen zertifizierter Dienstleister (oft ein Peppol Access Point). Diese Anbieter existieren innerhalb eines dezentralen Netzwerks und sind von der Steuerbehörde zertifiziert.

Automatisierung & Austausch: Die Dokumente werden elektronisch in strukturierten Formaten (wie Peppol BIS) zwischen den Dienstleistern der Handelspartner übermittelt. Die Unternehmen nutzen ihren gewählten Anbieter, um ihren gesamten Dokumentenprozess in der Lieferkette automatisieren (nicht nur die Rechnung).

Auszüge der Steuerbehörde: Die Steuerbehörde betreibt keine zentrale Plattform und blockiert nicht den Rechnungsfluss. Stattdessen „sitzt sie obenauf“ mit einem Verbindung zum Dienstanbieter (die 5. Ecke) zu extrahieren Sie die relevanten MwSt.-Informationen in Echtzeit oder nahezu in Echtzeit.

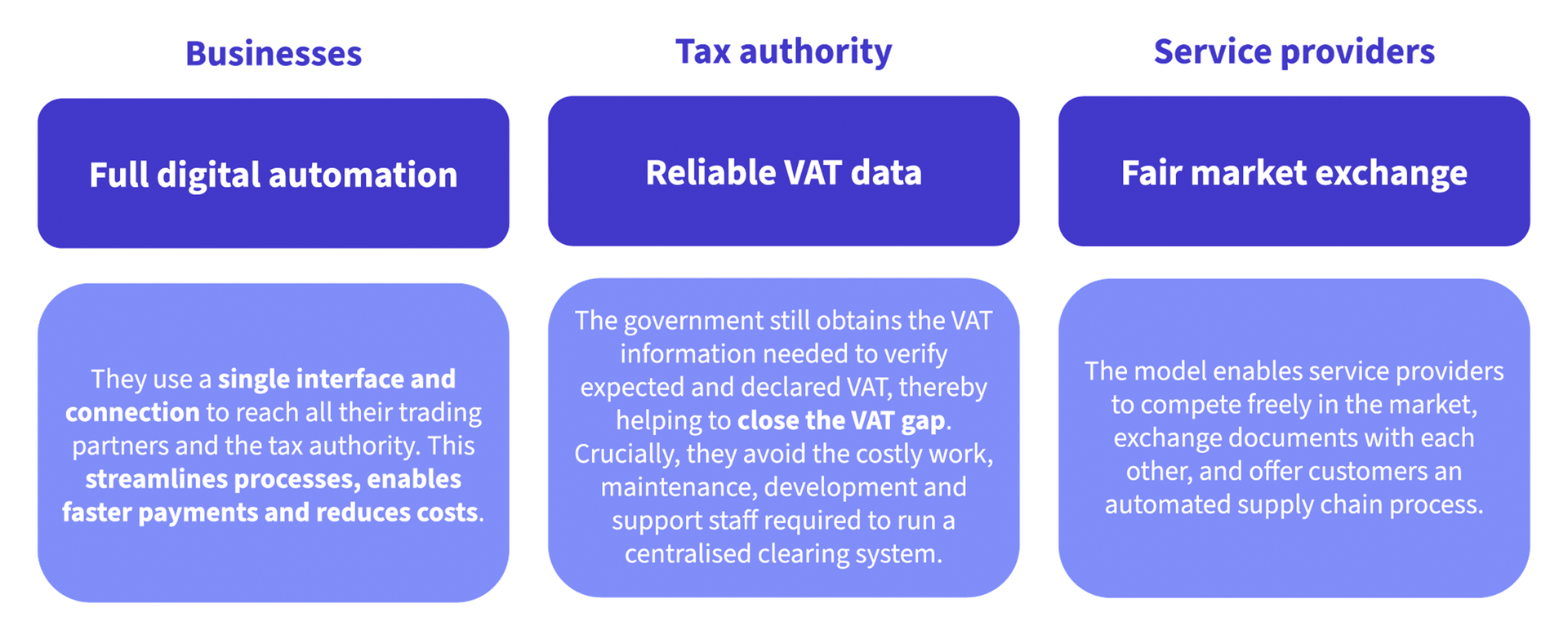

Die DCTCE-Vorteile für alle Stakeholder

Das DCTCE-Modell gilt als das „Traummodell“, weil es erstmals das kommerzielle Interesse von Unternehmen (Automatisierung und Effizienz) mit dem fiskalischen Interesse von Regierungen (Compliance und Betrugsprävention) in Einklang bringt.

Fazit: Ein globaler Wandel ist im Gange

Die E-Rechnungslandschaft befindet sich in einer "Tornado„Phase der Massenadoption und Transformation“. Obwohl erfolgreiche zentralisierte Modelle existieren, geht der Trend, insbesondere in Europa im Rahmen der ViDA-Initiative, hin zu flexibleren, unternehmensfreundlichen dezentralisierten Modellen. Die Schöpfer des dezentralisierten CTC- und Exchange-(5-Corner)-Modells sind zuversichtlich, dass sich viele Länder, die noch keine Mandate eingeführt haben, für diesen vereinfachten, effizienten Ansatz entscheiden werden. Eine verstärkte Einführung eines einheitlichen Modells wird zweifellos zu einem einfacheren, positiveren globalen Prozess für alle Beteiligten führen.

Um vollständig über die technischen Spezifikationen und die gesetzgeberische Einführung des DCTCE-Modells und anderer aufkommender Verpflichtungen informiert zu bleiben, können Sie Folgt uns auf LinkedIn für aktuellere Updates.

Danielle Kiener

Leitender Key Account Manager, Banqup Group

Danielle hat 15 Jahre Erfahrung im Kundenbeziehungsmanagement im Bereich Rechnungsstellung und Finanzverwaltung. Derzeit arbeitet sie in Genf und unterstützt globale Kunden bei der Banqup Group, indem sie multinationalen Unternehmen hilft, ihre Prozesse zu digitalisieren. Im Laufe der Jahre war sie eng in die digitale Transformation der Rechnungsstellung involviert, einschließlich der Leitung von E-Invoicing-Initiativen in den Regionen EMEA und Asien-Pazifik für ein großes multinationales Unternehmen. Dank ihrer umfangreichen Erfahrung ist sie stets auf dem neuesten Stand der aktuellen E-Invoicing-Vorschriften und Änderungen weltweit.