Een beginnersgids voor PSD2

Krijg een helder beeld van PSD2, ontdek wie erbij betrokken zijn en wat het betekent voor bedrijven. Bekijk onze introductiegids en download het overzichtelijke schema.

Download hier de beginnersgids

Download hier de beginnersgids

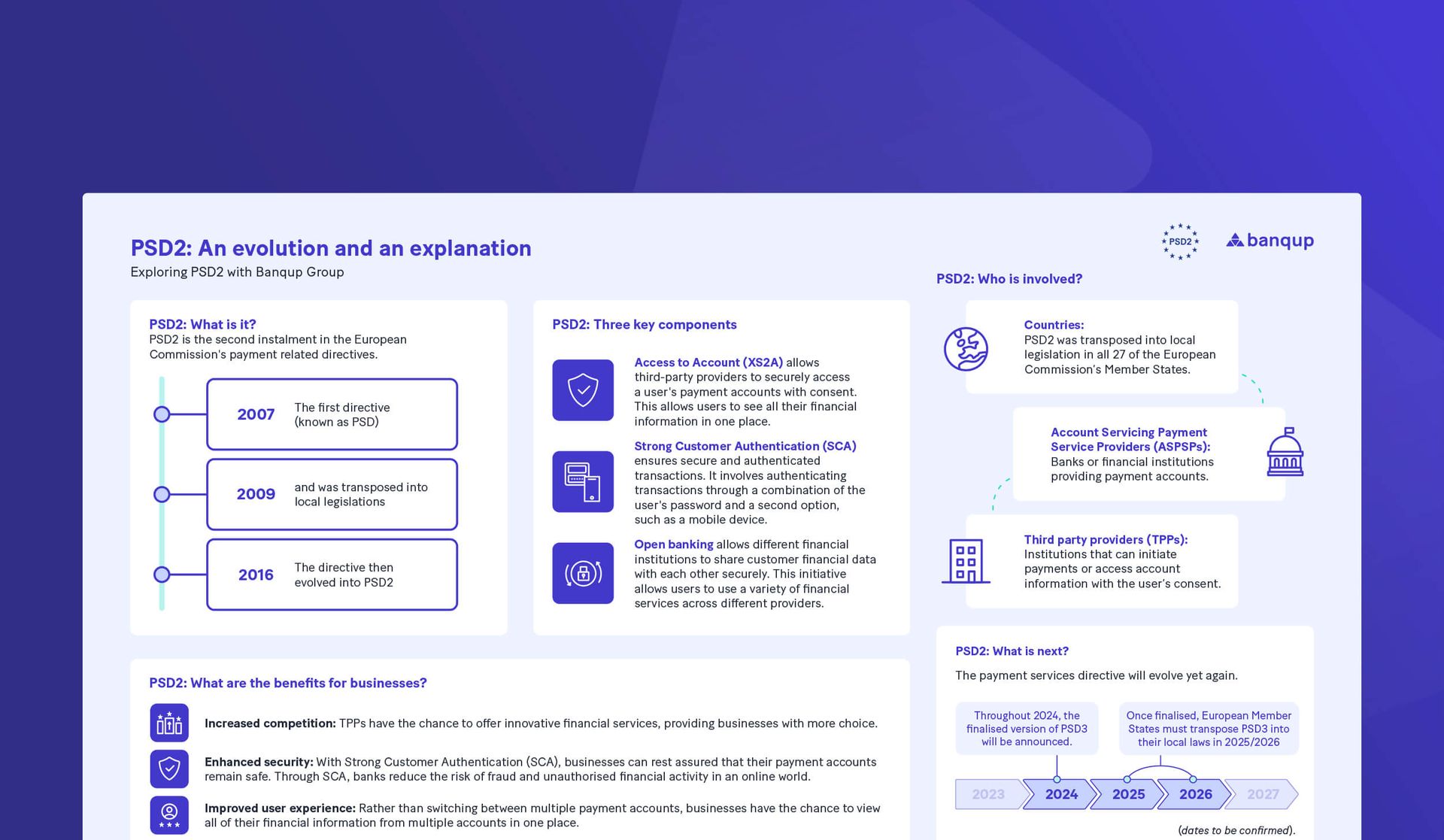

Wat is PSD2?

In het kort is PSD2 de wetgeving van de Europese Commissie die deelname van derde partijen mogelijk maakt en robuuste klantauthenticatieprocessen voorschrijft.

PSD2 vormt de tweede fase van de betalingsrichtlijnen van de Europese Commissie. De eerste fase, PSD1 of eenvoudigweg de richtlijn betalingsdiensten, werd in 2007 aangekondigd en in 2009 omgezet in lokale wetgeving. In 2016 evolueerde PSD1 naar PSD2.

Maar waarom was deze evolutie nodig?

De Europese Commissie erkent dat betalingsprocessen moeten evolueren. Daarom werd de richtlijn betalingsdiensten geïntroduceerd om deze ontwikkeling te versnellen. Het doel is innovatie in de Europese betalingssector te stimuleren door concurrentie te vergroten. Niet-banken, zoals financiële technologiebedrijven, krijgen de mogelijkheid om deel te nemen, omdat de Europese Commissie erkent dat concurrentie innovatie bevordert en dat niet-banken vaak sneller kunnen vernieuwen.

Wie is voornamelijk betrokken bij PSD2?

PSD2 heeft invloed op veel bedrijven, consumenten, banken en niet-bancaire aanbieders in Europa. Over het algemeen zijn er drie belangrijke partijen die de richtlijn en de bijbehorende veranderingen bepalen:

27 Europese lidstaten:

PSD2 is van toepassing op de 27 lidstaten van de Europese Unie en niet op alle Europese landen.Rekeningdienstverlening betalingsdienstaanbieders (ASPSP's):

ASPSP's zijn banken of financiële instellingen die betaalrekeningen aanbieden.Derde partij dienstverleners (TPP's):

TPP's zijn instellingen die, met toestemming van de gebruiker, betalingen kunnen initiëren of toegang hebben tot rekeninginformatie.

Belangrijkste onderdelen van PSD2

PSD2 bestaat uit drie hoofdonderdelen:

Toegang tot Account (XS2A):

Dit onderdeel stelt derde partijen, zoals FinTechs, in staat om met toestemming van de gebruiker veilig toegang te krijgen tot diens betaalrekeningen. Hierdoor kan een gebruiker al zijn financiële informatie op één plek bekijken. In plaats van te schakelen tussen meerdere accounts en apps, volstaat één app om een duidelijk overzicht van de financiële situatie te krijgen.Sterke klantauthenticatie (SCA):

SCA zorgt voor veilige en geauthenticeerde transacties. Transacties worden geverifieerd met een combinatie van het wachtwoord van de gebruiker en een tweede methode. Deze tweede methode kan via een mobiel apparaat zijn, bijvoorbeeld door het bevestigen van het wachtwoord via een betaal- of authenticatie-app, of via een kaartlezer die een eenmalige toegangscode genereert.Open banking:

Open banking maakt het mogelijk dat verschillende financiële instellingen op een veilige manier klantgegevens delen. Gebruikers kunnen hierdoor diensten van meerdere aanbieders combineren en kiezen voor de specifieke diensten die het beste bij hun behoeften passen. Ze zijn niet langer beperkt tot één bank of betaaldienstverlener, maar kunnen profiteren van verschillende aanbieders die uitblinken op hun eigen specialisaties.

Wat zijn de voordelen van PSD2 voor bedrijven en consumenten?

PSD2 biedt tal van voordelen voor zowel bedrijven als consumenten. Door het bevorderen van concurrentie en innovatie krijgen gebruikers toegang tot meer betalingsdiensten met geavanceerde processen. Enkele belangrijke voordelen zijn:

Meer concurrentie:

Derde partij dienstverleners (TPP's) kunnen innovatieve financiële diensten aanbieden, waardoor gebruikers meer keuzevrijheid hebben.Verbeterde beveiliging:

Dankzij Sterke Klantauthenticatie (SCA) kunnen gebruikers gerust zijn dat hun betaalrekening en transacties veiliger zijn. Banken verminderen met SCA het risico op fraude en ongeautoriseerde financiële activiteiten in een digitale omgeving.Beterde gebruikerservaring:

In plaats van te wisselen tussen meerdere betaalrekeningen, kunnen gebruikers hun financiële informatie van verschillende rekeningen op één plek bekijken, waardoor overzicht en gemak toenemen.

Wat staat er te gebeuren voor PSD2?

In juni 2023 kondigde de Europese Commissie de volgende evolutie van de richtlijn betalingsdiensten aan: PSD3.

PSD3 zal nieuwe kansen, innovatie en nog veiligere processen met zich meebrengen. De richtlijn is nog in ontwikkeling en mogelijke aanpassingen kunnen plaatsvinden op basis van feedback van de lidstaten. Verwacht wordt dat PSD3 rond 2025 of 2026 wordt omgezet in lokale wetgeving.

Om volledig te begrijpen waar PSD3 over gaat, bekijk ons interview met de betalingsexpert Jan Van Bulck van Unifiedpost Group (nu Banqup Group). Ontdek de belangrijkste aspecten van PSD3, de veranderingen die het met zich meebrengt en de implicaties voor bedrijven en consumenten.