Einigung über die Mehrwertsteuer im digitalen Zeitalter (ViDA) erzielt – ein Meilenstein bei der Digitalisierung der EU-Steuern

Dieser Artikel wurde zuletzt am 26. Mai 2026 aktualisiert, um die Veröffentlichung des EU-Arbeitsprogramms 2026 für ViDA zu berücksichtigen, welches den Zeitplan für die Umsetzung formalisiert.

Die Europäische Union hat mit der Verabschiedung der Reformen zu Mehrwertsteuer im digitalen Zeitalter (Value Added Tax in the Digital Age – ViDA) einen wichtigen Meilenstein bei der Digitalisierung ihres Steuersystems erreicht. Nach der Zustimmung des Europäischen Parlaments im Februar 2025 und einer vorangegangenen Einigung des ECOFIN-Rates im November 2024 hat der Rat der Europäischen Union am 11. März 2025 die 3-Säulen-Legislativmaßnahmen von ViDA offiziell verabschiedet. Diese Reformen wurden am 25. März 2025 im Amtsblatt (ABl. EU) veröffentlicht und traten am 14. April 2025 in Kraft. Dies markiert einen entscheidenden Moment in der Modernisierung der EU-Besteuerung und ebnet den Weg für die Finalisierung der Zeitpläne zur Umsetzung sowie detaillierter Vorschriften. Die Europäische Kommission hat diese Einführung im Mai 2026 durch die Veröffentlichung ihres Arbeitsprogramms 2026 weiter präzisiert, welches den schrittweisen Zeitplan für die Umsetzung umreißt.

Weiterentwicklung des ViDA-Vorschlags und Änderungen

Das ViDA-Paket in der von der Europäischen Kommission geänderten Fassung war zwei Jahre lang ein wichtiger Tagesordnungspunkt für den ECOFIN-Rat, wobei verschiedene Elemente Gegenstand intensiver Verhandlungen waren. Eine besonders umstrittene Komponente war die Regelung zum „fiktiven Lieferer“ (deemed supplier) innerhalb der Säule "Plattformökonomie". Nach reiflicher Überlegung wurde ein breiter Kompromiss erzielt, mit Aktualisierungen des Zeitplans für die Einführung und Klarstellungen in spezifischen Abschnitten. Mit dem Engagement der Länder, die den EU-Ratsvorsitz innehaben, wurde das Paket in diesem Frühjahr endgültig fertiggestellt und verabschiedet.

Seit seiner Ankündigung am 8. Dezember 2022 wurde das ViDA-Paket von den EU-Mitgliedstaaten aktiv verhandelt. Die entscheidende Zustimmung des Europäischen Parlaments im Februar 2025 nach der ECOFIN-Einigung und die anschließende Verabschiedung durch den Rat der Europäischen Union am 11. März 2025 sind wichtige Schritte hin zu einem sich entwickelnden Konsens über die Optimierung der digitalen Mehrwertsteuer-Meldepflichten in der gesamten EU.

Warum ViDA notwendig ist : Bekämpfung der anhaltenden Mehrwertsteuerlücke in Europa

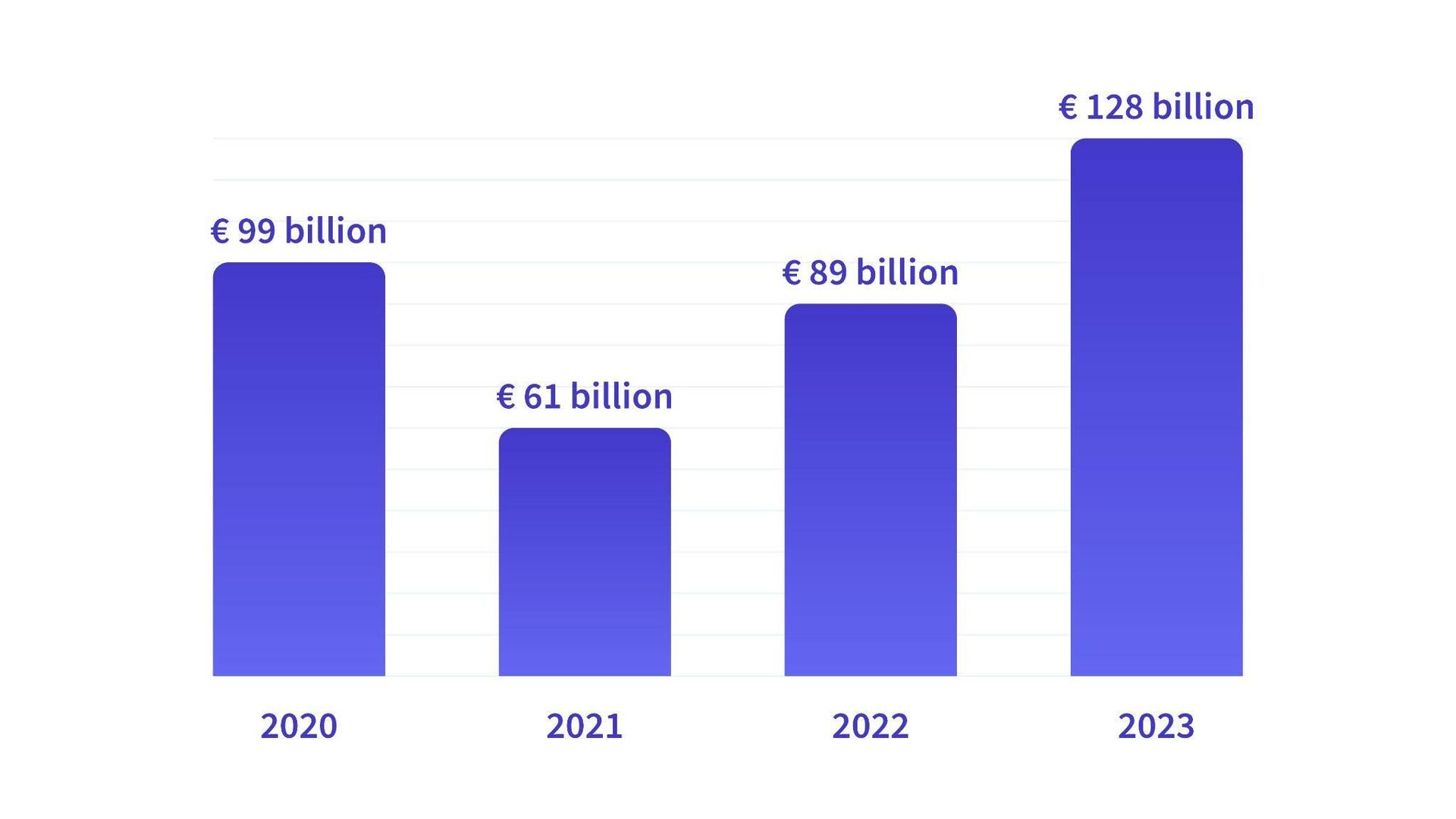

Die Mehrwertsteuerlücke (VAT gap), definiert als die Differenz zwischen der geschuldeten und der tatsächlich eingenommenen Mehrwertsteuer, bleibt ein erhebliches Problem. In ihrer jüngsten Analyse zeigt die Europäische Kommission im Mehrwertsteuerlücke-Bericht 2025 (VAT Gap report 2025) (der die Daten für 2023 abdeckt), dass sich die geschätzte Einhaltungslücke bei der Mehrwertsteuer in der Europäischen Union auf rund 128 Milliarden Euro belief, was einem Verlust von 9,5 % der gesamten Mehrwertsteuerschuld entspricht. Diese Zahl bedeutet einen spürbaren Anstieg im Vergleich zur Lücke von 89 Milliarden Euro im Jahr 2022 (7 %) und deutet auf eine Umkehr des in den Vorjahren beobachteten positiven Abwärtstrends hin, einschließlich des Rückgangs von 99 Milliarden Euro im Jahr 2020 auf 61 Milliarden Euro im Jahr 2021.

Die Herausforderungen bei der Compliance bleiben innerhalb der EU ungleichmäßig verteilt. Der Bericht 2025 identifiziert Rumänien mit einer geschätzten Lücke von 30,0 % als das Land mit der relativ höchsten Mehrwertsteuer-Compliance-Lücke, gefolgt von Malta mit etwa 24,2 %. Im Gegensatz dazu zeigen Spitzenreiter wie Österreich (ca. 1,0 % Lücke) und Finnland (rund 3,0 %), welches Potenzial für eine hohe Effizienz bei der Steuererhebung besteht.

Die Herausforderungen bei der Compliance bleiben innerhalb der EU ungleichmäßig verteilt. Der Bericht 2025 identifiziert Rumänien mit einer geschätzten Lücke von 30,0 % als das Land mit der relativ höchsten Mehrwertsteuer-Compliance-Lücke, gefolgt von Malta mit etwa 24,2 %. Im Gegensatz dazu zeigen Spitzenreiter wie Österreich (ca. 1,0 % Lücke) und Finnland (rund 3,0 %), welches Potenzial für eine hohe Effizienz bei der Steuererhebung besteht.

Während frühere Ausgaben des Berichts die starke Leistung von Italien hervorhoben, einschließlich einer Verringerung der Mehrwertsteuerlücke um 10,7 Prozentpunkte seit 2020, legt die Analyse von 2025 einen größeren Schwerpunkt auf die Mitgliedstaaten mit den größten relativen Lücken und bietet eine aktualisierte Perspektive darauf, wo die dringendsten Herausforderungen bei Compliance bestehen bleiben.

Eine umfassende Aufschlüsselung finden Sie im EU VAT Gap Report 2025.

Diese Verluste haben schwerwiegende Folgen. Die Mehrwertsteuer trägt etwa 27 % zu den gesamten jährlichen Steuereinnahmen der EU bei, sodass jedes Defizit die nationalen Haushalte und die Fähigkeit zur Finanzierung öffentlicher Dienstleistungen erheblich beeinträchtigt.

ViDA zielt darauf ab, diese Lücke durch die Verbesserung der Mehrwertsteuer-Compliance und der Reporting Effizienz weiter zu verringern. Die Reform unterstützt den wachsenden Trend zu verpflichtender elektronischer Rechnungsstellung und Reporting – entscheidende Instrumente gegen Mehrwertsteuerbetrug. Da Länder wie Italien, Serbien, Rumänien, Polen, Lettland, Deutschland, Frankreich, Spanien und Belgien die E-Rechnungspflicht im Business-to-Business-Bereich (B2B) bereits umsetzen oder planen, wird ViDA ein robusteres und harmonisierteres System schaffen, um die Mehrwertsteuerlücke in der gesamten EU zu bekämpfen.

Hauptkomponenten und überarbeiteter Zeitplan

Nationale Autonomie bei der E-Rechnung

Nationale Autonomie bei der E-Rechnung

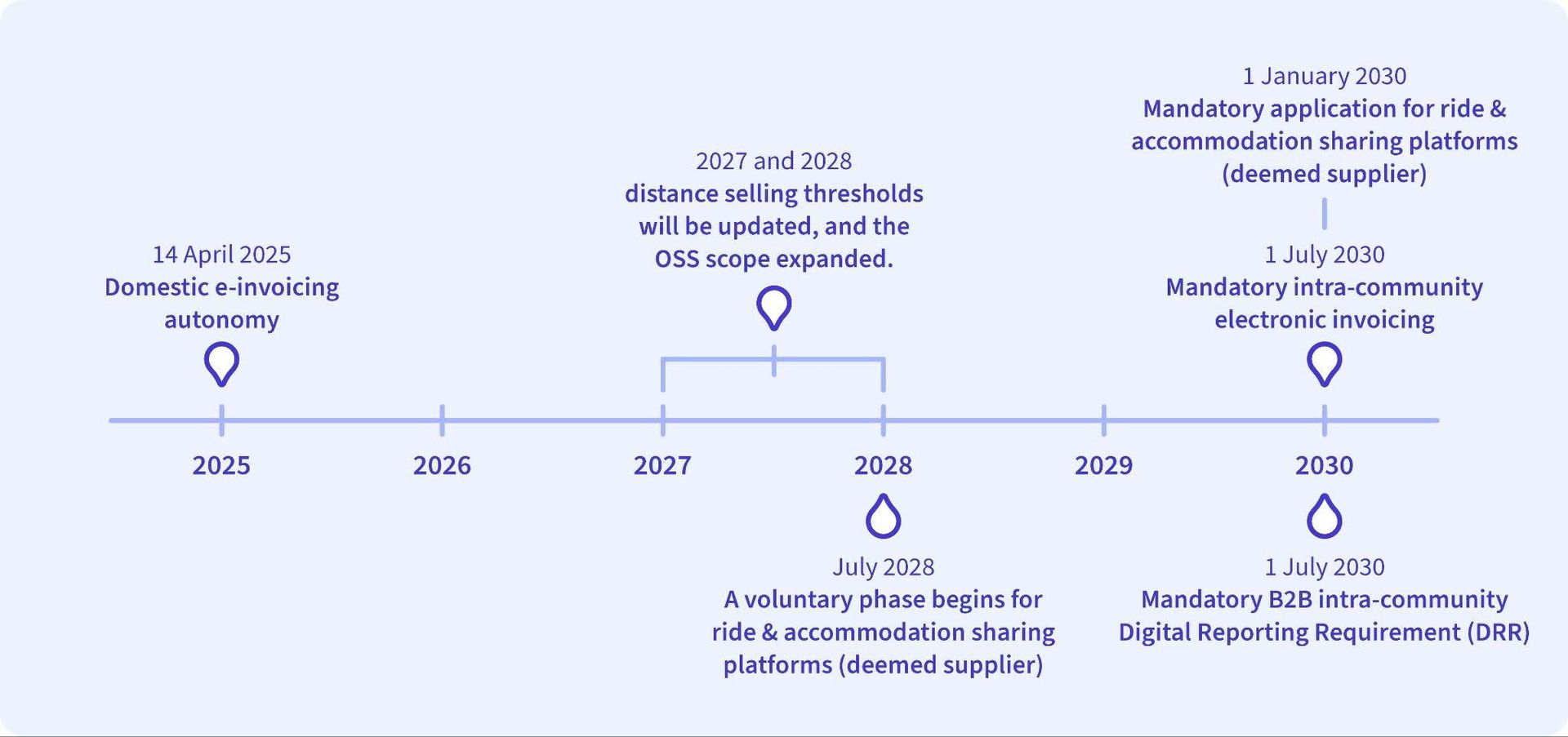

Mit der Verabschiedung von ViDA erhalten die Mitgliedstaaten unter bestimmten Bedingungen die Autonomie, E-Invoicing-Systeme für inländische Transaktionen einzuführen und auf das Recht des Käufers zur Annahme zu verzichten, ohne dass eine vorherige Ausnahmegenehmigung der Europäischen Kommission gemäß der Mehrwertsteuerrichtlinie 2006/112/EG erforderlich ist. Diese Änderung gilt für inländische Transaktionen zwischen ansässigen Unternehmen (ausgenommen innergemeinschaftliche Lieferungen).

Darüber hinaus müssen Unternehmen darauf vorbereitet sein, E-Rechnungen zu empfangen, wenn ein Mitgliedstaat ein nationales E-Invoicing-System einführt, da die Ausstellung von E-Rechnungen nicht mehr von der Zustimmung des Kunden abhängig ist.

Diese Bestimmungen traten am 14. April 2025 in Kraft, 20 Tage nach ihrer Veröffentlichung im Amtsblatt. Dies ermöglicht es den Mitgliedstaaten auch, Akkreditierungssysteme für Drittanbieter einzurichten, die Rechnungen im Namen von Steuerpflichtigen ausstellen, und den Prozess für die Mitgliedstaaten zur Digitalisierung ihrer inländischen Rechnungssysteme zu optimieren.

Obligatorische innergemeinschaftliche elektronische Rechnungsstellung

Ab dem 1. Juli 2030 wird die elektronische Rechnungsstellung (E-Invoicing) gemäß der europäischen E-Rechnungsnorm (EN 16931) für innergemeinschaftliche Transaktionen verpflichtend. Es ist wichtig zu beachten, dass dieses Mandat spezifisch für innergemeinschaftliche Transaktionen gilt; für andere Transaktionen, wie z. B. inländische Lieferungen, können weiterhin andere Formate, einschließlich Papierrechnungen, verwendet werden. Hybride Formate wie das deutsche ZUGFeRD oder sein französisches, technisch identisches Äquivalent Factur-X gelten als gültig, sofern sie die erforderliche Datenstruktur enthalten.

Das europäische Normungsgremium CEN hat die aktualisierte semantische Norm EN 16931-1:2026 genehmigt, die speziell für B2B-Transaktionen und digitale Meldepflichten angepasst wurde. Die neue Norm EN 16931-1:2026 ersetzt die Vorgängerversionen und enthält neue Felder zur Unterstützung digitaler Meldepflichten (weitere Einzelheiten finden Sie im folgenden Abschnitt). Sie wurde vom CEN am 18. März 2026 offiziell freigegeben.

Eine wichtige Aktualisierung wird den Mitgliedstaaten auch die Flexibilität geben, bei der Verpflichtung zur E-Rechnungsstellung alternative Standards für inländische Transaktionen zu verwenden, wodurch länderspezifische Systeme berücksichtigt werden können, ohne mit dem EU-weiten Rahmen in Konflikt zu geraten.

Bedeutsam ist auch, dass der Besitz einer E-Rechnung für anspruchsberechtigte Transaktionen zu einer materiellen Voraussetzung für den Vorsteuerabzug oder die Erstattung der Mehrwertsteuer wird, was eine Änderung gegenüber den ursprünglichen Vorschlägen darstellt. In einem von Frankreich vorgeschlagenen Kompromiss können Steuerpflichtige Drittanbieter von E-Rechnungsdiensten nutzen. Für rechtliche Zwecke werden E-Rechnungen die Papierrechnungen ersetzen, außer in begrenzten Ausnahmefällen.

Um Compliance und Datenintegrität zu gewährleisten, sind grundlegende Validierungs- oder technische Anforderungen für E-Rechnungen enthalten, sogenannte „Akkreditierungssysteme“, bei denen Steuerbehörden Datenstrukturen über eine Plattform überprüfen können.

Nach dem überarbeiteten ViDA-Vorschlag beträgt die Frist für die Ausstellung innergemeinschaftlicher Rechnungen 10 Tage nach dem Steuertatbestand, was immer noch kürzer ist als die aktuelle 15-Tage-Regelung. Alle DRR-Daten (Digital Reporting Requirements) müssen der Norm EN 16931-1:2026 entsprechen, die Felder wie IBAN, Angaben zur Dreiecksabwicklung, fortlaufende Nummern von Berichtigungsrechnungen und Informationen zur Mehrwertsteuerregelung enthält. Bei Anzahlungen muss eine E-Rechnung innerhalb von 10 Tagen nach Zahlungseingang und bei Gutschriftenverfahren (Self-billing) innerhalb von 5 Tagen nach der Lieferung ausgestellt werden. Dies soll ein Gleichgewicht zwischen der Erleichterung der Compliance und der rechtzeitigen Verfügbarkeit von Daten herstellen. Auch hier gelten diese spezifischen zeitlichen Anforderungen nicht für die Meldesysteme der Mitgliedstaaten für inländische Lieferungen.

Darüber hinaus wurde der Vorschlag, die Verwendung von Sammelrechnungen zu verbieten, fallen gelassen. Stattdessen können Sammelrechnungen ausgestellt werden, wenn die Mehrwertsteuer auf der Rechnung im selben Monat steuerbar wird, die Sammelrechnung bis zum 10. des Folgemonats ausgestellt wird und die Lieferung in einem Mitgliedstaat, der sich für deren Verbot entschieden hat, nicht betrugsanfällig ist. Darüber hinaus muss jeder Mitgliedstaat, der nach dem 1. Januar 2024 ein nationales Echtzeit-Meldesystem eingeführt hat, dieses mit dem EU-ViDA-Standard harmonisieren.

Wichtige Aktualisierungen der europäischen Norm EN 16931-1:2026 für B2B

Die aktualisierte semantische Norm EN 16931-1:2026 führt wichtige Änderungen ein, um B2B-Transaktionen und die Digital Reporting Requirements von ViDA zu unterstützen. Diese umfassen:

Neue Rechnungsdaten: Bestimmungen für das Hinzufügen von Bank-IBAN-Daten, die Erwähnung der Nutzung von Vereinfachungsregeln für Dreiecksgeschäfte (sofern relevant) und die Aufnahme einer fortlaufenden Nummerierung für Berichtigungsrechnungen.

Unterstützung von Transaktionen: Verbesserungen zur Erleichterung von Folge- und Mehrfachbestellungen, Hinzufügen von Skonti bei vorzeitiger Zahlung/Verzugsstrafen und Verwaltung von Deviseninformationen (FX).

Mehrwertsteuerregelungen: Einbeziehung einer breiteren Palette von steuerbefreiten Lieferungen und Unterstützung für nationale Sonderregelungen zur Mehrwertsteuer (z. B. Differenzbesteuerung).

Diese Aktualisierungen bauen auf früheren Entwurfsfassungen auf und sind nun in der endgültigen Norm EN 16931-1:2026 formalisiert, die vom CEN im März 2026 veröffentlicht wurde.

Verpflichtendes digitales B2B-Reporting für innergemeinschaftliche Umsätze (DRR)

Ab dem 1. Juli 2030 müssen alle Unternehmen bestimmte innergemeinschaftliche B2B-Transaktionen digital an ihre lokalen Steuerbehörden melden. Diese digitale Meldepflicht (Digital Reporting Requirement – DRR) gilt für Lieferanten und deren Kunden für Daten auf Kopfzeilenebene von innergemeinschaftlichen Lieferungen, Erwerben, B2B-Dienstleistungen, Reverse-Charge-Szenarien (wenn der Lieferant nicht im Inland ansässig ist), Energielieferungen an einen wiederverkäufenden Steuerpflichtigen und Dreiecksgeschäfte. Um eine Fragmentierung zu vermeiden, wird eine harmonisierte, paneuropäisches digitales Reporting eine standardisierte Datenberichterstattung beinhalten, die es den Steuerverwaltungen ermöglicht, Transaktionen in Echtzeit abzugleichen und die Einhaltung der Mehrwertsteuer-Vorschriften sowie die Transparenz in den Mitgliedstaaten zu erhöhen.

Insbesondere wurde die Meldefrist von den ursprünglich vorgeschlagenen 2 Werktagen nach Ausstellung der E-Rechnung auf 10 Tage verlängert. Es steht jedem Mitgliedstaat frei, seine eigenen Meldeprotokolle und technischen Spezifikationen zu entwickeln. Die Mitgliedstaaten können Abnehmer von Gegenständen oder Dienstleistungen auch von der Meldung der Transaktion befreien, wenn sie auf anderem Weg Gewissheit erlangen können. Zusätzlich zu den bereits für die zusammenfassenden Meldungen erforderlichen Informationen werden weitere Angaben verlangt, darunter Bankverbindungen, damit die Steuerbehörden Zahlungen nachverfolgen können, obwohl die Anforderung des Zahlungsdatums gestrichen wurde. Mit der Einführung der DRR wird die bestehende Zusammenfassende Meldung (ZM) bzw. das EC Sales List (ESL)-Reporting abgeschafft.

Das alte VIES (VAT Information Exchange System, das aktuelle MIAS – Mehrwertsteuer-Informationsaustauschsystem der EU zur Validierung von Umsatzsteuer-Identifikationsnummern) wird im Juli 2032 schrittweise eingestellt. Es wird durch eine neue Datenbank „Zentrales VIES“ ersetzt, die von der Europäischen Kommission verwaltet wird und dazu dient, die Daten über innergemeinschaftliche Transaktionen zu zentralisieren und zu verbessern. Diese neue Datenbank wird DRR-Transaktionen sowie Informationen zur Identifizierung von Steuerpflichtigen (einschließlich Umsatzsteuer-Identifikationsnummern) enthalten und in das Zollüberwachungssystem sowie das Zentrale Elektronische Zahlungsverkehrssystem (CESOP) integriert. Sie wird den Kunden auch Transparenz über innergemeinschaftliche Transaktionen bieten, die unter ihren Umsatzsteuer-Identifikationsnummern gemeldet wurden, potenziell über einen gemeinsamen Endpunkt bei der Europäischen Kommission.

Steuerpflichtige profitieren von vorgeschriebenen Tools, die die Übermittlung von Rechnungsdaten an die Steuerbehörden erleichtern – sei es direkt, über Drittanbieter oder über öffentliche Portale. Auf EU-Ebene werden keine spezifischen Meldeprotokolle vorgeschrieben, was den Mitgliedstaaten ein gewisses Maß an Flexibilität bei der Anpassung ihrer Umsetzung einräumt. Bis zum 1. Januar 2035 müssen sich Länder mit bestehenden obligatorischen E-Meldesystemen, die vor dem 1. Januar 2024 eingeführt wurden, an den paneuropäischen Standard anpassen.

Andere ViDA-Säulen und Aktualisierungen

Neben E-Invoicing und Digital Reporting Requirements führt ViDA wichtige Änderungen am E-Commerce-Paket ein. Insbesondere wird das One-Stop Shop (OSS)-System gestärkt. Dieses ermöglicht es Unternehmen, die in mehreren europäischen Ländern tätig sind, ihre Mehrwertsteuererklärungen an einem einzigen Ort abzugeben, was den Verwaltungsaufwand erheblich verringert. Die ersten OSS-Änderungen, die in erster Linie B2C-Lieferungen betreffen, gelten ab dem 1. Januar 2027, weitere Erweiterungen sind für 2028 geplant. In diesem Zusammenhang werden auch die Schwellenwerte für den Fernverkauf aktualisiert und der Anwendungsbereich des OSS erweitert. Dies vereinfacht die Einhaltung der Mehrwertsteuer-Vorschriften für Unternehmen, die in mehreren EU-Ländern tätig sind, indem sie Mehrwertsteuererklärungen von einem einzigen Standort aus einreichen können.

Darüber hinaus wird die Säule „Plattformökonomie“ neue Mehrwertsteuerpflichten für digitale Plattformen (z. B. Airbnb, Uber usw.) einführen, die lange Zeit ohne die gleichen Mehrwertsteuerpflichten wie traditionelle Unternehmen betrieben wurden. ViDA wird von ihnen verlangen, die Mehrwertsteuer für bestimmte Transaktionen einzuziehen und abzuführen, um ein faireres und gerechteres Mehrwertsteuersystem zu gewährleisten und die Compliance innerhalb der Plattformökonomie zu fördern, die ein großes Volumen an grenzüberschreitenden Transaktionen erleichtert. Eine freiwillige Phase beginnt im Juli 2028 für Plattformen zur Vermittlung von Fahrten und Unterkünften (fiktiver Lieferer), mit einer verbindlichen Anwendung ab Januar 2030.

Diese umfassenderen Änderungen tragen zu einer grundlegenden Überarbeitung des EU-Mehrwertsteuersystems bei und verbessern die Fairness und Effizienz im digitalen Zeitalter.

Wie ViDA den Mehrwertsteuerbetrug bekämpft

Eines der Kernziele von ViDA ist die Bekämpfung von Mehrwertsteuerbetrug, insbesondere des Karussellbetrugs und der Steuerhinterziehung, durch E-Invoicing und E-Reporting. Durch den Übergang zu einem digitalen Mehrwertsteuersystem ermöglicht ViDA eine Berichterstattung in Echtzeit, was den Steuerbehörden hilft, verdächtige Aktivitäten schneller zu erkennen.

ViDA Anti-Betrugs-Maßnahmen von ViDA:

E-Invoicing: Unternehmen müssen strukturierte E-Rechnungen ausstellen, die schneller zu bearbeiten, genauer und für die Steuerbehörden leichter zu überprüfen sind.

E-Reporting: Unternehmen sind verpflichtet, Rechnungsdaten nahezu in Echtzeit an die Steuerbehörden zu übermitteln, was eine schnellere Betrugserkennung ermöglicht und die allgemeine Mehrwertsteuer-Compliance verbessert.

One-Stop-Shop (OSS): Die Stärkung des OSS-Systems vereinfacht die Einhaltung der Mehrwertsteuerregeln für grenzüberschreitend tätige Unternehmen. Dies verringert den Verwaltungsaufwand und macht es Unternehmen leichter, die Vorschriften einzuhalten, was wiederum Fehler minimiert und Betrugsmöglichkeiten verringert.

Pflichten der Plattformökonomie: Indem digitale Plattformen verpflichtet werden, die Mehrwertsteuer einzuziehen und abzuführen, schließt ViDA eine erhebliche Lücke. Dies verhindert Steuerhinterziehung in der Plattformökonomie und sorgt für fairen Wettbewerb.

Durch die Digitalisierung und Straffung des Mehrwertsteuersystems schafft ViDA ein transparenteres und effizienteres Umfeld, so dass es schwieriger wird, betrügerische Aktivitäten unentdeckt zu lassen.

E-Invoicing und E-Reporting: Die Zukunft der Mehrwertsteuer gestalten

Wie bereits erwähnt, schreibt ViDA einen bedeutenden Schritt hin zur digitalen Mehrwertsteuer vor. Ab dem 1. Juli 2030 wird E-Invoicing für innergemeinschaftliche Transaktionen obligatorisch und markiert damit einen zentralen Schritt hin zu einem rationalisierten und präzisen EU-Mehrwertsteuersystem.

E-Invoicing: Mehr als nur eine digitale Rechnung

E-Invoicing geht über die bloße Digitalisierung von Papierrechnungen hinaus. Es umfasst strukturierte digitale Rechnungen, häufig im XML-Format, die die Verarbeitung automatisieren, Fehler minimieren und die Compliance sicherstellen. Dies ist ein weltweiter Trend, da immer mehr Länder auf E-Invoicing setzen, um die Mehrwertsteuerverwaltung zu verbessern.

E-Reporting: Mehrwertsteuer-Compliance in Echtzeit

E-Reporting geht bei der Mehrwertsteuer-Compliance noch einen Schritt weiter, indem es Unternehmen ermöglicht, Rechnungsdaten nahezu in Echtzeit an die Steuerbehörden zu übermitteln. Dies gibt den Steuerverwaltungen die Möglichkeit, Transaktionen schnell zu analysieren, Anomalien zu erkennen und die allgemeine Mehrwertsteuer-Compliance in der gesamten EU zu verbessern.

Indem E-Invoicing und E-Reporting in das Zentrum von ViDA gestellt werden, baut die EU einen transparenteren, effizienteren und sichereren Mehrwertsteuerrahmen für das digitale Zeitalter auf.

Fazit: Ein transparenteres und effizienteres Mehrwertsteuersystem

Mit ViDA unternimmt die EU wichtige Schritte zur Schaffung eines effizienteren, transparenteren und betrugssichereren Mehrwertsteuersystems. Zentrale Maßnahmen wie die E-Rechnungsstellung, das E-Reporting und die Ausweitung der Mehrwertsteuerpflichten auf digitale Plattformen werden dazu beitragen, die Mehrwertsteuererhebung zu verbessern, Betrug zu reduzieren und die Einhaltung der Mehrwertsteuer-Vorschriften für Unternehmen in der gesamten EU zu vereinfachen.

Im Zuge der Weiterentwicklung von ViDA wird die Reform eine entscheidende Rolle bei der Verbesserung der Mehrwertsteuer-Compliance und der Gewährleistung einer faireren Besteuerung für alle in der EU tätigen Unternehmen spielen.

Danielle Kiener

Leitender Key Account Manager, Banqup Group

Danielle hat 15 Jahre Erfahrung im Kundenbeziehungsmanagement im Bereich Rechnungsstellung und Finanzverwaltung. Derzeit arbeitet sie in Genf und unterstützt globale Kunden bei der Banqup Group, indem sie multinationalen Unternehmen hilft, ihre Prozesse zu digitalisieren. Im Laufe der Jahre war sie eng in die digitale Transformation der Rechnungsstellung involviert, einschließlich der Leitung von E-Invoicing-Initiativen in den Regionen EMEA und Asien-Pazifik für ein großes multinationales Unternehmen. Dank ihrer umfangreichen Erfahrung ist sie stets auf dem neuesten Stand der aktuellen E-Invoicing-Vorschriften und Änderungen weltweit.