2025 : l’année où la conformité numérique est devenue une stratégie

2025 a été l'année où la conformité numérique est devenue une stratégie. Alors que le pivot mondial du papier vers les données électroniques structurées s'est accéléré, les autorités fiscales du monde entier se sont résolument rapprochées d'une réalité en temps réel.

Voici un regard complet sur les développements marquants de la facturation et du reporting électroniques en 2025.

2025 : L'année où la conformité numérique est devenue une stratégie

En 2025, la facturation électronique a évolué, passant d'un projet informatique de back-office à une stratégie commerciale centrale. Le principal moteur reste l'écart de TVA (VAT Gap), cette différence de plusieurs milliards d'euros entre les recettes fiscales attendues et collectées. Les gouvernements ne se contentent plus de rapports périodiques sommaires : ils exigent désormais des données granulaires au niveau de la facture, au moment même où elle est émise.

Cependant, les entreprises avant-gardistes découvrent que ce « fardeau numérique » est en fait un tremplin vers l'excellence opérationnelle. En allant au-delà de la simple conformité, les entreprises exploitent les données structurées pour automatiser la comptabilité fournisseurs, réduire les erreurs manuelles et améliorer considérablement les cycles de trésorerie. Ce changement représente une évolution fondamentale dans notre perception de la technologie fiscale : la conformité à la TVA n'est plus seulement un coût lié à l'activité, mais une véritable opportunité de transformer et d'optimiser l'entreprise.

Les poids lourds : Déploiements majeurs en 2025

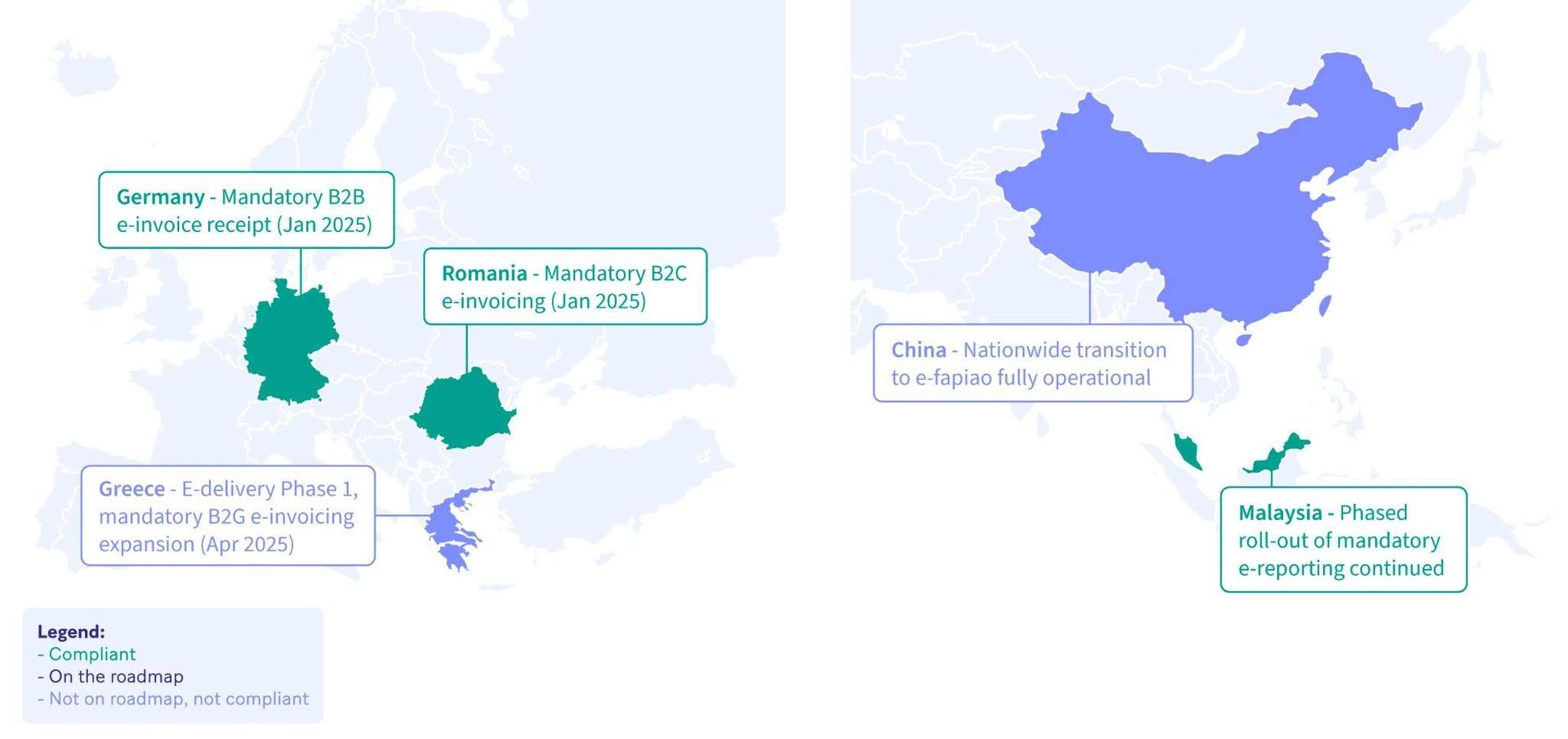

Allemagne : La révolution de la réception

Le 1er janvier 2025, l'Allemagne a fondamentalement changé la donne pour la facturation B2B. En vertu de la loi sur les opportunités de croissance (Wachstumschancengesetz), la « primauté du papier » a pris fin. Bien que les entreprises aient jusqu'en 2027-2028 (selon leur taille) pour commencer à émettre des factures électroniques, chaque entreprise allemande a été tenue d'être en mesure de recevoir des factures électroniques structurées (comme XRechnung, le CIUS allemand, ou ZUGFeRD, un équivalent allemand couramment utilisé identique au CIUS français Factur-X) dès le premier jour de 2025.

Roumanie : Boucler la boucle du B2C

Le 1er janvier 2025, la Roumanie a considérablement augmenté les enjeux en imposant le reporting électronique B2C obligatoire à l'échelle nationale. Toutes les transactions B2C domestiques doivent désormais être déclarées via la plateforme RO e-Factura, complétant le mandat B2B en place depuis début 2024. Cette mesure s'inscrit dans une stratégie plus large du ministère roumain des Finances pour lutter contre l'évasion fiscale dans les secteurs sensibles à la fraude et créer un écosystème fiscal numérique totalement transparent.

Grèce : De la facturation à l'e-livraison

La Grèce a fait progresser sa transformation numérique en étendant le système myDATA au secteur de la logistique. En avril 2025, le pays a lancé la première phase de son mandat d'e-delivery (livraison électronique), obligeant les entreprises dont le chiffre d'affaires est supérieur à 200 000 € à déclarer les détails de transport en temps réel. Simultanément, la Grèce a étendu son mandat B2G, exigeant que toutes les dépenses publiques supérieures à 2 500 € soient facturées électroniquement via le réseau Peppol, et a obtenu l'approbation de l'UE pour imposer un mandat B2B complet utilisant la norme EN 16931.

Malaisie : Assouplissement stratégique pour les PME

La Malaisie a lancé avec succès la phase 2 (contribuables ayant un chiffre d'affaires annuel supérieur à 25 millions RM) de son mandat MyInvois au début de 2025, et la phase 3 (pour les contribuables ayant un chiffre d'affaires annuel supérieur à 5 millions RM) en juillet, intégrant ainsi les moyennes entreprises. Cependant, la nouvelle la plus significative est tombée en décembre 2025, lorsque le gouvernement a annoncé sa décision d'alléger la charge des plus petites entreprises. Le seuil d'exemption de la facturation électronique a été relevé de 500 000 RM à 1 million RM, ce qui signifie que les contribuables dont le chiffre d'affaires annuel est inférieur à cette nouvelle limite seront exemptés de la conformité obligatoire à partir de 2026.

Chine : La réalité nationale de l'e-fapiao

La Chine a franchi une étape historique en 2025 en achevant la transition nationale vers le système e-fapiao. Cette facture électronique contrôlée par le gouvernement sert de reçu fiscal officiel validé en temps réel, offrant à l'administration fiscale d'État (SAT) une visibilité directe sur les transactions domestiques B2B et B2C. Fin 2025, l'e-fapiao est devenu le format de facturation prédominant, éliminant de fait les échéances de reporting séparées grâce à un modèle de « validation à l'émission ».

Nouvelles frontières : La conformité mondiale s'installe

Au-delà des déploiements majeurs, 2025 a vu une masse critique de mandats plus petits, mais tout aussi significatifs, entrer en vigueur, confirmant que le virage de la conformité numérique est un phénomène véritablement mondial touchant l'Europe, les Caraïbes, l'Asie et au-delà. Quelques exemples :

La révolution Coretax en Indonésie : En janvier 2025, l'Indonésie a lancé son nouveau système Coretax, rendant la facturation électronique et la validation en temps réel obligatoires pour tous les assujettis à la TVA (PKP). Le mandat couvre le B2B, le B2G et les exportations.

Expansion du mandat en République dominicaine : La région des Caraïbes a progressé avec l'extension du mandat en République dominicaine le 15 mai 2025, obligeant tous les contribuables de taille moyenne à émettre et recevoir des factures électroniques pour les transactions B2B et B2G.

La comptabilité numérique s'impose au Danemark : Le 1er janvier 2025, le Danemark a appliqué la phase 2 de sa loi sur la comptabilité, imposant à toutes les moyennes et grandes entreprises d'utiliser des systèmes de comptabilité numérique répondant à de nouvelles exigences strictes d'intégrité et de traçabilité.

La grande attente : Reports notables

Si les dernières années ont prouvé une chose, c'est que la transformation numérique est rarement une ligne droite. La complexité technique et le manque de préparation des entreprises ont conduit à plusieurs pauses stratégiques en 2025 :

Pologne : Bien que le démarrage obligatoire du système de facturation électronique KSeF ait été reporté de 2024 à 2026 par une annonce faite fin 2024, 2025 a marqué l'année où le cadre a été finalisé. Le 27 août 2025, le Président a signé la législation confirmant les dates de lancement au 1er février et au 1er avril 2026. La loi a introduit des mises à jour techniques majeures (notamment KSeF 2.0 et le schéma FA(3)) ainsi que des mesures d'allègement pour la transition.

Espagne : En 2025, l'attention s'est portée sur la préparation des logiciels de facturation aux prochaines exigences VERI*FACTU, tandis que le mandat B2B national tant attendu sous la Loi Crea y Crece (Créer et Croître) est resté sans dates de mise en œuvre confirmées. Les retards réglementaires ont repoussé les attentes du marché pour l'échange B2B obligatoire vers 2027.

Lettonie : Le mandat de facturation et de reporting électronique B2B, initialement prévu pour 2026, a été reporté en 2025. Le Parlement a formellement adopté de nouveaux délais en juin 2025, fixant la date obligatoire pour le B2B domestique au 1er janvier 2028, tout en précisant que le reporting B2G obligatoire commencerait le 1er janvier 2026.

Futurs mandats confirmés

2025 a également été une année de travail législatif préparatoire pour les années à venir :

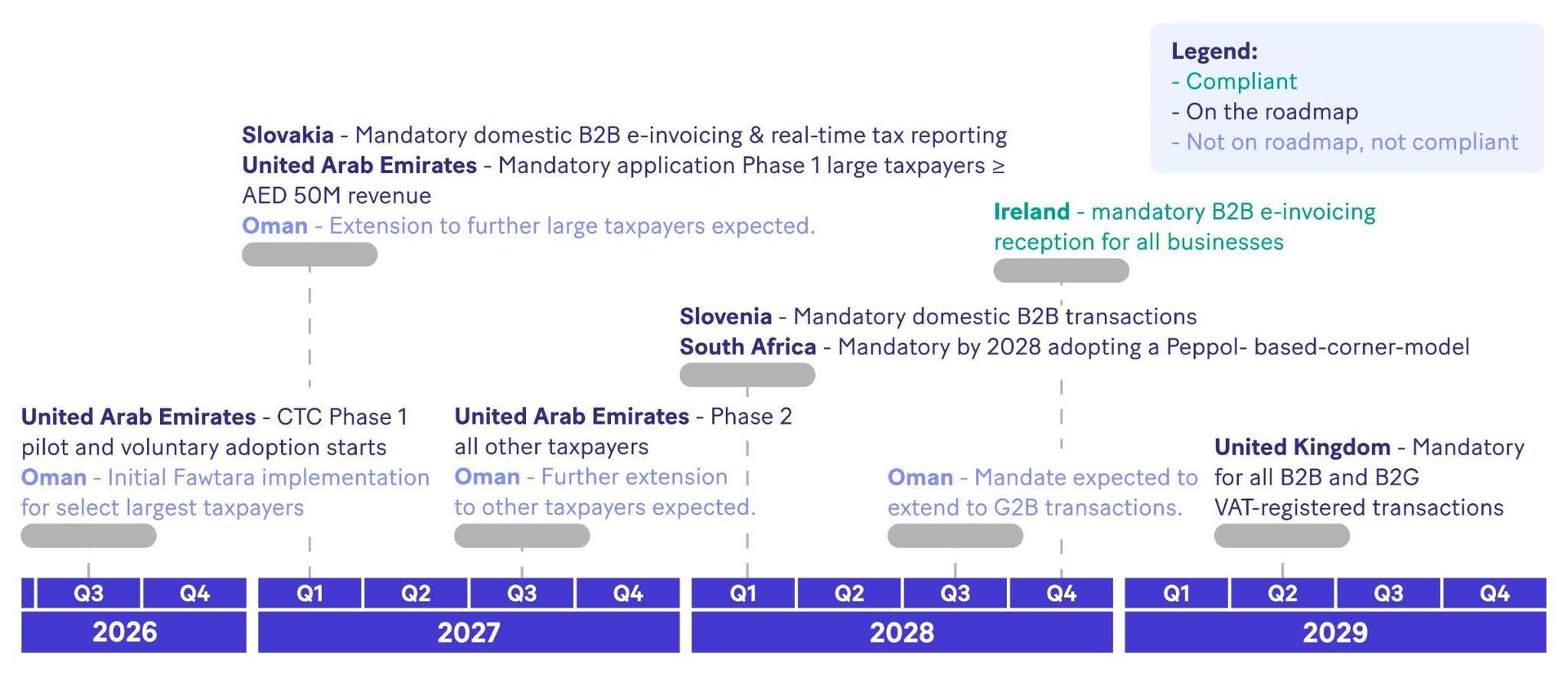

Émirats arabes unis (EAU) : Les EAU ont transformé leur vision de la facturation électronique en loi le 29 septembre 2025. Ces décisions confirment une mise en œuvre progressive commençant par un pilote volontaire en juillet 2026, avec une conformité obligatoire pour les grandes entreprises à partir du 1er janvier 2027. Le système sera basé sur le standard Peppol PINT AE.

Slovaquie : Le mandat de facturation et de reporting électronique B2B a été entièrement approuvé le 9 décembre 2025, fixant le lancement au 1er janvier 2027. En adoptant un modèle à 5 coins comparable à l'approche Peppol, la Slovaquie s'appuiera sur des prestataires de services accrédités (ASP), appelés « Digitálni poštári » (« facteurs numériques »).

Oman : Fin 2025, l'autorité fiscale d'Oman (OTA) a consolidé la mise en œuvre de son initiative Fawtara. Le mandat se déroulera en quatre phases à partir d'août 2026.

Slovénie : En 2025, la Slovénie a franchi le pas vers la facturation électronique B2B obligatoire en adoptant la loi ZIERDED le 23 octobre. Cette loi établit le 1er janvier 2028 comme date de lancement pour toutes les transactions B2B domestiques. Le modèle favorise un échange décentralisé via des prestataires enregistrés (« ponudnikov e-poti »).

Irlande : Après une vaste consultation publique, l'administration fiscale irlandaise a publié sa feuille de route en octobre 2025. L'Irlande suivra une approche progressive débutant le 1er novembre 2028 pour les grandes entreprises, visant un alignement complet avec ViDA d'ici juillet 2030 via le réseau Peppol.

Royaume-Uni : Dans une décision historique, le gouvernement britannique a officiellement confirmé le 26 novembre 2025 que la facturation électronique deviendrait obligatoire pour toutes les transactions B2B et B2G assujetties à la TVA à partir du 1er avril 2029, privilégiant un modèle Peppol décentralisé.

Afrique du Sud : Les bases législatives de la transformation « Tax Administration 3.0 » ont été posées en 2025. Le service des impôts sud-africain (SARS) a confirmé une feuille de route vers un déploiement obligatoire d'ici 2028, avec de forts signaux en faveur d'un modèle à 5 coins basé sur Peppol.

La « promotion 2025 », en particulier le Royaume-Uni, l'Irlande, la Slovénie et les Émirats arabes unis, signifie un changement mondial notable. En confirmant des mandats s'étendant sur plusieurs années, ces nations offrent aux entreprises la prévisibilité nécessaire pour des refontes substantielles de leurs systèmes ERP et financiers.

Side-by-side visual comparison of the CTC vs. decentralized exchange models

Side-by-side visual comparison of the CTC vs. decentralized exchange models

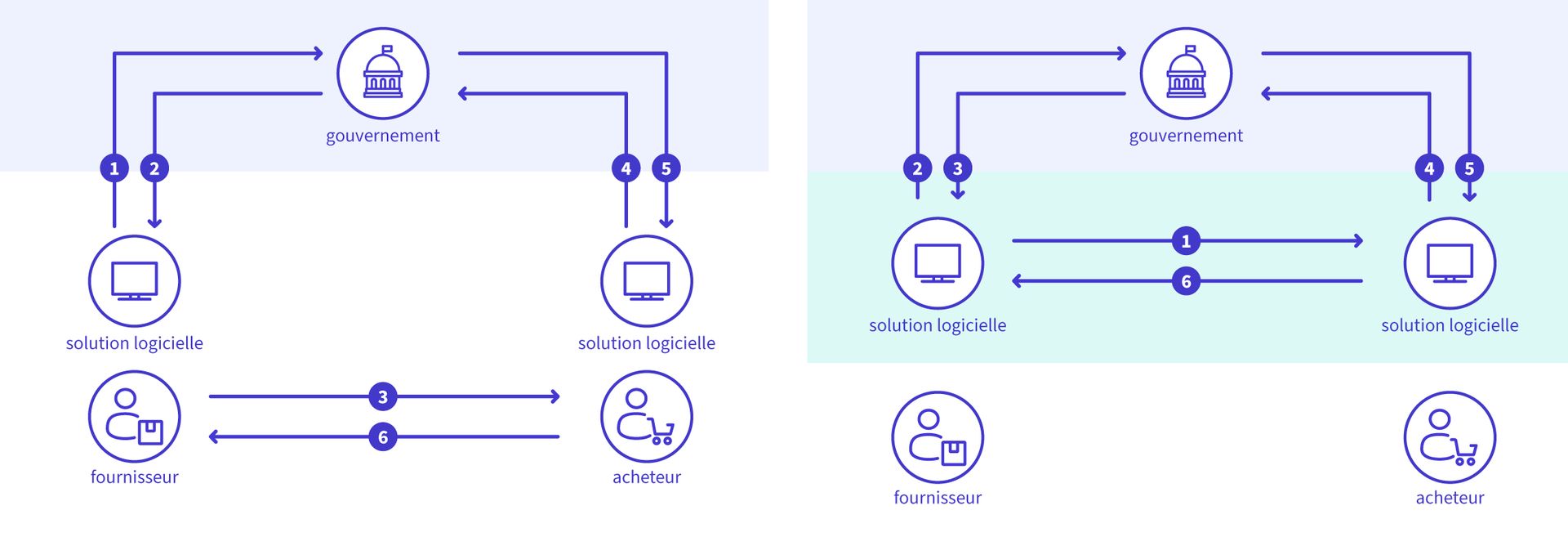

La logique politique : CTC vs Peppol

La « guerre des modèles » s'est nuancée en 2025, évoluant vers une division stratégique claire. Le débat porte désormais moins sur le caractère obligatoire de la facturation électronique que sur la philosophie fondamentale de l'infrastructure de conformité. Deux approches dominantes ont émergé :

Le contrôle continu des transactions (CTC) basé sur la validation (Clearance) : Ce modèle traditionnel, populaire en Amérique latine et dans des pays comme l'Italie et la Pologne, exige que la facture soit « validée » par l'autorité fiscale via un système central, avant ou pendant son envoi au client.

Le modèle d'échange décentralisé (basé sur le 5-Corner) : Ce cadre se concentre sur l'interoperabilité. Il permet aux entreprises d'utiliser leurs propres prestataires de services certifiés/accrédités (CSP/ASP) pour échanger des factures en toute sécurité, en utilisant des réseaux comme Peppol. La distinction clé réside dans le rôle de l'autorité fiscale qui, dans ce modèle, agit comme un « 5ème coin » connecté qui reçoit les données en temps (quasi) réel, sans bloquer le flux de facturation interentreprises.

Le modèle Clearance CTC reste le choix privilégié dans les juridictions où l'écart fiscal est élevé, tandis que le modèle d'échange décentralisé (approche DCTCE/5-corner) devient le standard de facto en Europe et chez les partenaires commerciaux mondiaux clés, favorisant l'interopérabilité du marché.

Pour comprendre les différences fondamentales entre ces modèles, lisez notre article dédié « Le labyrinthe de la facturation électronique : naviguer entre les modèles de conformité mondiaux ».

Défis et facilitateurs technologiques

La transition n'a pas été sans difficultés. En 2025, les entreprises ont été confrontées à :

L'intégration des systèmes hérités : Mettre à niveau les ERP pour produire des données XML plutôt que de simples PDF.

Les signatures numériques : Naviguer dans les exigences complexes des signatures électroniques qualifiées (QES).

La fragmentation des formats : Gérer simultanément l'UBL, le CII et diverses variantes nationales de XML.

La technologie à la rescousse : 2025 a vu l'essor du Middleware Cloud et des couches de conformité basées sur les API. Ces outils agissent comme un « traducteur universel ».

Tendances hors mandat : Les États-Unis et l'adoption volontaire

Fait intéressant, les États-Unis ont vu une augmentation de la facturation électronique volontaire en 2025, même sans mandat fédéral. Les grandes entreprises ont commencé à adopter les standards basés sur Peppol pour rationaliser leurs processus de comptabilité fournisseurs.

Perspectives pour 2026

Si 2025 a été l'année de la « réception » et de la « planification », 2026 s'annonce comme l'année de l'« émission ». Avec la France, la Belgique, la Croatie et bien d'autres qui franchiront des étapes majeures l'année prochaine, la phase d'accélération de la facturation électronique mondiale est officiellement lancée.

Gardez une longueur d'avance : Suivez-nous sur LinkedIn pour des mises à jour régulières et inscrivez-vous à notre newsletter mensuelle pour recevoir les résumés de conformité directement dans votre boîte de réception. Explorez nos solutions de facturation électronique dès aujourd'hui et contactez notre équipe locale pour en savoir plus.

Danielle Kiener

Responsable Grands Comptes, Groupe Banqup

Danielle a 15 ans d'expérience dans la gestion de la relation client en matière de facturation et d'administration financière. Elle travaille actuellement à Genève, où elle soutient les clients mondiaux du groupe Banqup et aide les entreprises multinationales à numériser leurs processus. Au fil des ans, elle a été étroitement impliquée dans la transformation numérique de la facturation, y compris la direction d'initiatives de facturation électronique dans les régions EMEA et Asie-Pacifique pour une grande multinationale. Son expérience approfondie lui permet d'être toujours à jour sur les dernières réglementations et changements en matière de facturation électronique dans le monde entier.