Rapport sur l'écart de TVA de l'UE 2023 : Détails et conclusions

La Commission européenne a récemment publié son dernier rapport sur le manque à gagner de TVA, en détaillant celui de chaque pays de l'UE en millions.

Qu'est-ce que le manque à gagner de TVA ?

Le manque à gagner de TVA est la différence entre la TVA déclarée et la TVA collectée. Cette différence est causée par plusieurs facteurs, le principal étant la fraude fiscale. Des factures frauduleuses sont soumises à l'administration fiscale, afin de réclamer une TVA qui n'existe pas.

Les estimations du manque à gagner de TVA sont cruciales pour révéler l'ampleur et la nature des recettes de TVA perdues en raison du non-respect et de la conception des règles. Elles offrent des informations précieuses pour des décisions politiques éclairées et des améliorations de l'administration fiscale, éclairant les stratégies visant à améliorer l'efficacité de la collecte de la TVA.

Le fossé de TVA existe partout dans le monde, et constitue actuellement un problème pour de nombreux États membres européens qui ont des manques à gagner de TVA se chiffrant en millions, voire en milliards, d'euros.

Toute perte de TVA a un impact important sur les budgets nationaux. En 2021, la contribution de la TVA représentait environ 27 % du total des recettes fiscales annuelles pour le gouvernement général dans l'Union européenne. Les pays et leurs autorités fiscales ne peuvent pas planifier leurs dépenses en services publics si la TVA qu'ils attendent ne correspond pas à la TVA qu'ils reçoivent.

C'est pourquoi de nombreux pays consacrent beaucoup de temps et d'efforts pour s'assurer de combler leur manque à gagner de TVA.

Histoire du rapport sur le manque à gagner de TVA de l'UE

Chaque rapport analyse le manque à gagner de TVA en utilisant des données provenant de deux années avant sa publication, car les données nécessaires pour un rapport complet sur l'année précédente ne sont pas disponibles au moment de la publication du rapport.

Par conséquent, le premier rapport, publié en 2009, a examiné le manque à gagner de TVA dans 25 États membres de l'UE pour l'année 2007. Le rapport suivant a été publié en 2014, et ce chaque année depuis.

Le rapport fournit un détail du manque à gagner de TVA de chaque État membre, à la fois en termes monétaires et en pourcentage de la perte de revenus de TVA par rapport au total de la TVA réclamée par l'État membre. Ces deux ensembles de chiffres sont cruciaux ; la valeur monétaire révèle le montant réel de la TVA perdue, ce qui est essentiel pour les chiffres globaux de l'UE. Tandis que le pourcentage illustre la représentation proportionnelle de chaque pays quant à la quantité de TVA qu'ils s'attendent à recevoir.

Rapport sur le manque à gagner de TVA de l'UE de 2023

Le rapport de 2023 analyse les manques à gagner de TVA de 27 États membres de l'UE, pour l'année 2021.

Dans l'ensemble, les 27 États membres ont perdu environ 61 milliards d'euros de TVA manquante, ce qui représente une baisse notable par rapport au chiffre de 99 milliards d'euros en 2020. Le rapport montre des résultats positifs avec une réduction significative chaque année :

2017 : 146 milliards d'euros pour 28 États membres (11,9 %)

2018 : 143 milliards d'euros pour 28 États membres (11,2 %)

2019 : 140 milliards d'euros pour 28 États membres (10,7 %)

2020 : 99 milliards d'euros pour 27 États membres (9,6 %)

2021 : 61 milliards d'euros pour 27 États membres (5,3 %)

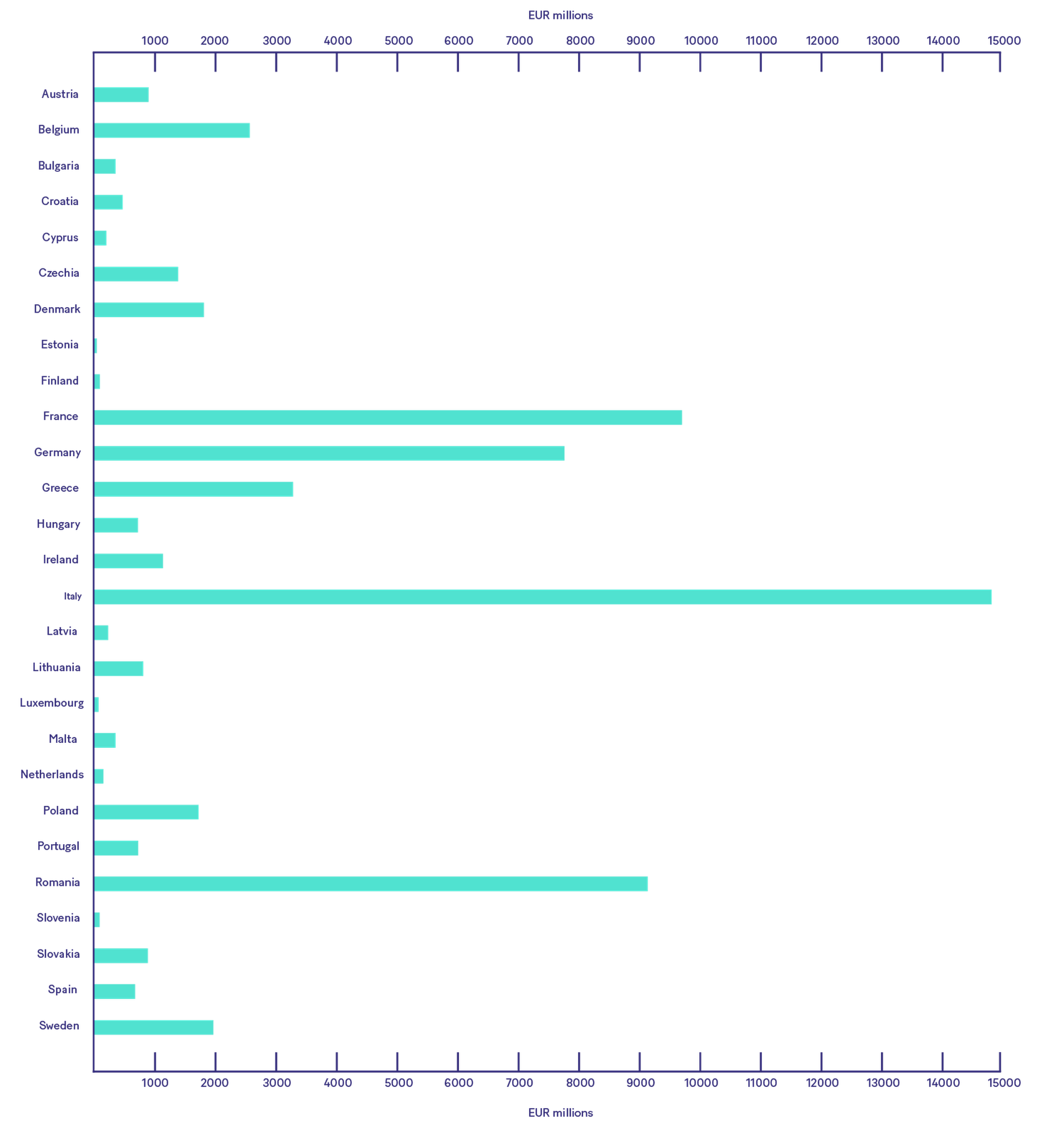

Rapport de 2023 sur le manque à gagner de TVA de chaque pays en millions d'euros

Quels pays ont apporté des changements notables ?

Malgré l'Italie ayant le plus grand manque à gagner de TVA en termes d'euros réels, elle a enregistré la plus grande diminution en pourcentage depuis 2020 (10,7 %). La Pologne a suivi de près avec une diminution de 7,8 %.

Les plus petits écarts étaient aux Pays-Bas (0,2 %), en Finlande (0,4 %), en Espagne (0,8 %) et en Estonie (1,4 %). Fait intéressant, les Pays-Bas ont une valeur négative, car selon la Commission européenne, "Des valeurs négatives peuvent apparaître dans les États membres où le non-respect est déjà très faible en raison d'incohérences statistiques et de mesure."

Alors que l'Italie et la Pologne ont réalisé des progrès substantiels depuis le rapport de 2020, il est crucial que ces pays effectuent les bons changements, car leur influence sur le déficit de TVA global de l'UE est primordiale.

De 2019 à 2021, la France, l'Allemagne, l'Italie, les Pays-Bas, la Pologne et l'Espagne représentaient collectivement plus de 80 % de la baisse du manque à gagner de TVA global de l'UE. L'Allemagne et l'Italie à elles seules représentaient plus de 50 % de ce total.

Que font les États membres pour réduire leur manque à gagner de TVA ?

Aux côtés de différents incitatifs fiscaux (c'est-à-dire des taux d'imposition réduits), de nombreux pays ont soit lancé, soit sont en train de lancer, des obligations de facturation électronique ou de déclaration électronique. La facturation électronique ou la déclaration électronique obligatoire peut aider à combler le manque à gagner de TVA lorsqu'elle est guidée par les bonnes procédures.

Facturation électronique

Tout d'abord, une facture électronique (e-facture) créée dans un format électronique structuré réduit les erreurs et les incohérences que les factures papier peuvent avoir.

Une facturation précise est essentielle pour garantir des calculs de TVA précis. La mise en place de la déclaration électronique permet aux autorités fiscales d'évaluer plus précisément les informations sur la TVA, de surveiller les performances économiques et les tendances, et d'identifier les écarts, les erreurs et la fraude à un stade précoce. Bien qu'une obligation de déclaration électronique soit souvent associée à une obligation de facturation électronique, elle peut également fonctionner de manière indépendante.

La Roumanie, malgré des similitudes avec d'autres États membres en ce qui concerne la situation macroéconomique et d'autres mesures fiscales, n'a pas eu un impact notable sur le développement de conformité à la TVA. Jusqu'en 2022, les contribuables roumains n'étaient pas obligés de déclarer les données transactionnelles, ce qui contraste avec la Lettonie, la Hongrie, la Pologne et la Slovaquie. Cette absence a probablement eu un impact négatif sur l'efficacité de l'application des impôts. De plus, le pays met en place une obligation de déclaration électronique et de facturation électronique à grande échelle à partir du 1er janvier 2024.

Plateformes gouvernementales

Deuxièmement, de nombreuses autorités fiscales ont introduit une plateforme gouvernementale dans leurs réglementations sur la facturation électronique. Chaque plateforme de chaque pays et leurmodèle de régulation fonctionnent différemment, mais leur objectif principal reste le même : empêcher la circulation de fausses ou frauduleuses factures.

Certains pays, tels que la Turquie et l'Italie, nécessitent que la facture soit approuvée par la plateforme gouvernementale avant d'atteindre le destinataire. Alors que certains pays, comme la France dans un avenir proche, exigeront que le fournisseur de service de facturation électronique transmette directement les informations de la facture à la plateforme de l'autorité fiscale au nom du client.

Quel que soit le modèle adopté par un pays, tous les modèles visent le même objectif de réduire la fraude à la TVA et les demandes de remboursement de TVA illégitimes - aidant ainsi à combler le manque à gagner de TVA.

Quels pays ont déjà introduit la facturation électronique obligatoire ?

De nombreux pays à travers le monde, de Mexique à Australie à Japon à Portugal, ont déjà mis en place des processus de facturation électronique obligatoire.

De plus en plus de pays européens annoncent leurs intentions en matière de facturation électronique - la facturation électronique B2G devient la norme et la facturation électronique B2B est à l'horizon.

L'Italie et la Serbie ont déjà des réglementations B2B en place. En 2024, la Roumanie et la Pologne commenceront leurs mandats B2B. La tendance se poursuivra en Lettonie, Allemagne, France. L'Espagne et la Belgique, ayant déjà annoncé des intentions similaires.

Restez à jour

Se tenir au courant du manque à gagner de TVA est un défi, mais rester à jour avec les réglementations obligatoires peut être plus difficile.

Avec le groupe Banqup, vous pouvez être tranquille en sachant que notre équipe d'experts en facturation électronique et en reporting électronique travaille pour vous. Nous mettons à jour régulièrement notre guide de conformité fiscale et de facturation électronique, et nous nous assurons que nos clients disposent des informations de conformité les plus récentes et des processus dont ils ont besoin.

Pour vous tenir informé des changements et des nouvelles directives suivez-nous sur LinkedIn.

Pour en savoir encore plus sur le rapport du manque à gagner de TVA 2023, jetez un œil au site web de la Commission européenne où vous trouverez le rapport complet, un résumé exécutif et également une fiche d'information.

Détails corrects à la date de publication. Pour les réglementations les plus récentes, veuillez consulter les informations sur la réglementation de chaque pays.