Verplichtingen voor e-facturatie van Duitse bedrijven aan de overheid

Dit artikel is voor het laatst bijgewerkt op 2 oktober 2025 naar aanleiding van de succesvolle afronding van de consolidatie van de ZRE en OZG-RE platforms voor het indienen van facturen.

Samenvatting

Duitsland is overgestapt op een digital-first facturatielandschap voor zowel de overheidssector (B2G) als de zakelijke sector (B2B).

Het primair geaccepteerde formaat voor B2G e-facturatie in Duitsland is XRechnung. Andere formaten zijn toegestaan als ze voldoen aan EN 16931, zoals bepaalde ZUGFeRD-profielen.

De ERechV, de Duitse verordening voor e-facturatie (gebaseerd op EU-richtlijn 2014/55/EU), heeft verplichte e-facturatie voor Duitse federale overheidsopdrachten in een periode van drie jaar gefaseerd ingevoerd.

Vanaf 27 november 2020 zijn alle leveranciers van federale aanbestedende diensten verplicht om facturen elektronisch in te dienen.

Het voormalige ZRE platform voor het indienen van e-facturen is buiten gebruik gesteld. Het OZG-RE is nu het enige federale platform voor het indienen van e-facturen.

Om te voldoen aan de Duitse belastingwetgeving is het simpelweg verzenden of ontvangen van een e-factuur niet voldoende; deze moet ook worden opgeslagen in overeenstemming met de GoBD, de Duitse principes voor elektronische verslaglegging, wat garandeert dat de gestructureerde data ongewijzigd, machineleesbaar en toegankelijk blijft voor auditdoeleinden.

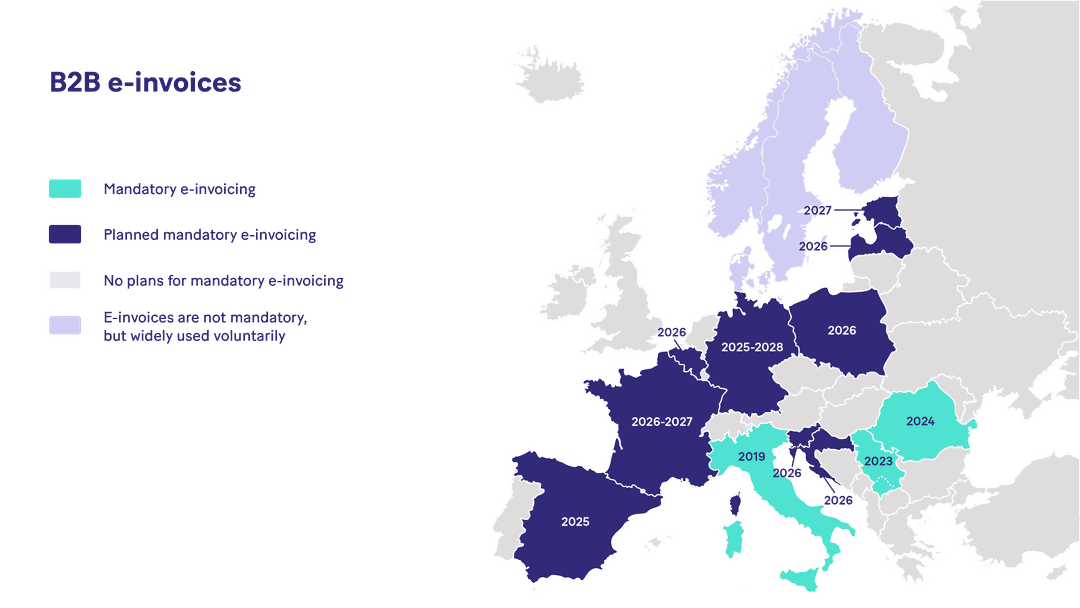

Duitsland heeft de Wet Groeikansen (Wachstumschancengesetz) goedgekeurd, die de verplichte B2B e-facturatieregeling omvat.

Vanaf januari 2027 zijn bedrijven met een omzet van meer dan € 800.000 in 2026 verplicht om gestructureerde e-facturen uit te schrijven.

E-facturatie wordt steeds belangrijker in Duitsland. Hoewel de federale overheid sinds november 2020 business-to-government (B2G) e-facturatie verplicht heeft gesteld voor haar leveranciers in overeenstemming met EU-richtlijn 2014/55/EU, kent het landschap van e-facturatie in Duitsland verschillende vereisten op deelstaatniveau, specifieke formaten en aankomende business-to-business (B2B) verplichtingen.

Hoewel de federale verplichting een basis legt voor elektronische facturatie (e-facturatie) bij business-to-government (B2G) transacties, hebben de Duitse deelstaten (“Bundesländer”) hun eigen regelgeving voor e-facturatie, wat leidt tot uiteenlopende vereisten voor leveranciers van staats- en lokale overheidsinstanties. Sommige deelstaten, zoals Hamburg en Saarland, hebben al in 2022 verplichtingen voor e-facturatie ingevoerd, terwijl andere tot op heden nog steeds geen e-facturatie verplicht hebben gesteld voor al hun leveranciers.

Leveranciers moeten zich ervan bewust zijn dat specifieke vereisten voor e-facturatie worden bepaald door de wetgeving van elke afzonderlijke deelstaat. Meer informatie wordt hier verstrekt (alleen in het Duits) door de Coördinatiedienst voor IT-standaarden (KoSIT). We raden je aan rechtstreeks contact op te nemen met de desbetreffende deelstaatadministratie of jouw overheidsklant om specifieke regelgeving of andere details te bevestigen, zoals de kopersreferentie (de zogenaamde “Leitweg-ID”).

Neem een kijkje in de nuances van de Duitse B2G e-facturatieverplichtingen, de betrokken formaten en de verschuiving in het land naar B2B-regelgeving.

Wat is een e-factuur

Volgens de Duitse verordening inzake e-facturatie bij federale overheidsopdrachten (E-Rechnungsverordnung, of kortweg ERechV), worden facturen als elektronisch beschouwd als ze worden uitgegeven, verzonden en ontvangen in een gestructureerd elektronisch formaat dat automatische en elektronische verwerking van het document mogelijk maakt.

Over het algemeen moet de XRechnung-standaard, de lokale Duitse standaard en een implementatie van de Europese norm voor e-facturatie (EN 16931), in zijn meest recente versie, gebruikt worden voor B2G e-facturatie. Een andere standaard voor gegevensuitwisseling mag echter ook worden gebruikt als deze eveneens aan de vereisten van EN 16931 voldoet (bijv. ZUGFeRD versie 2.0 of later in het XRECHNUNG-profiel).

Naast de specificaties uit de Europese of XRechnung-standaarden, kunnen de Duitse deelstaten aanvullende eisen opleggen aan lokale bedrijven. Naast deze specificaties moet je ook rekening houden met eventuele extra eisen die door de federale of deelstaatregering zijn opgesteld.

Wie moet e-facturen sturen bij federale aanbestedingen (B2G)?

De verordening voor e-facturatie (ERechV), aangenomen op 6 september 2017, verplicht het gebruik van e-facturatie bij federale overheidsopdrachten (B2G) en zet EU-richtlijn 2014/55/EU om in de Duitse federale wetgeving.

Hier is een tijdlijn van de belangrijkste implementatiedata:

27 november 2018: Hoogste federale autoriteiten en federale constitutionele organen moesten e-facturen in het XRechnung-formaat accepteren en verwerken.

27 november 2019: Alle overige federale bestuursorganen moesten e-facturen accepteren en verwerken.

27 november 2020: Alle leveranciers van federale aanbestedende diensten werden verplicht om e-facturen te verzenden. Directe bestellingen met een nettowaarde tot € 1.000 zijn echter vrijgesteld (zie sectie 3, subsectie 3 van de ERechV voor alle uitzonderingen).

In wezen vereist de ERechV dat de federale overheid e-facturen ontvangt en dat de leveranciers en dienstverleners van de federale overheid e-facturen sturen voor overheidsopdrachten.

In wezen vereist de ERechV dat de federale overheid e-facturen ontvangt en dat de leveranciers en dienstverleners van de federale overheid e-facturen sturen voor overheidsopdrachten.

Welk formaat is vereist voor B2G-transacties?

Voor B2G e-facturatie in Duitsland is het primair geaccepteerde formaat XRechnung. Dit is een lokale Duitse implementatie van de Europese standaard voor e-facturatie. XRechnung, dat zowel CII (Cross-Industry Invoice) als UBL (Universal Business Language) ondersteunt als op XML gebaseerde syntaxis, is ontworpen om machineleesbaarheid en naadloze integratie in verwerkingssystemen te garanderen. Hoewel het oorspronkelijk speciaal voor B2G-behoeften was ontworpen, evolueert het nu om bredere B2B- en digitale vereisten voor e-rapportering te ondersteunen.

Hoewel XRechnung de primaire standaard is, wordt ZUGFeRD (Central User Guide of the Forum for Electronic Invoices in Germany) - technisch identiek aan het Franse Factur-X - onder bepaalde voorwaarden ook geaccepteerd. ZUGFeRD, geïntroduceerd in 2013, biedt een hybride formaat dat zowel een PDF/A-3-bestand (leesbaar voor mensen) als een ingesloten XML-bestand (machineleesbaar) gebruikt met de CII-syntaxis, en wordt vooral veel gebruikt in B2B-contexten. Specifiek is ZUGFeRD versie 2.0 of later in een EN 16931-conform profiel, zoals het EN 16931/Comfort- of XRECHNUNG-profiel, een acceptabel B2G-alternatief voor XRechnung. Houd er rekening mee dat de profielen Minimum, Basic WL en Basic nog steeds niet voldoende zijn voor B2G-gebruik.

Daarnaast wordt Peppol BIS Billing 3.0 geaccepteerd voor facturen vanuit het buitenland aan Duitse overheidsinstanties.

Update (2026): Richtlijnen en toekomstige evolutie van XRechnung

In maart 2026 publiceerde de Duitse Federale Kamer van Belastingadviseurs (BStBK) een bijgewerkte FAQ over e-facturatie, met praktische richtlijnen voor gestructureerde e-facturen die voldoen aan EN 16931, waaronder XRechnung en ZUGFeRD (vanaf versie 2.0). De richtlijn benadrukt validatievereisten, btw-relevante gegevenscontroles en integratie in boekhoudworkflows. Het versterkt ook de archivering in overeenstemming met de GoBD, de Duitse standaard voor digitale verslaglegging en audit, die vereist dat gestructureerde factuurgegevens ongewijzigd, machineleesbaar en toegankelijk blijven voor auditdoeleinden.

Daarnaast heeft de Coördinatiedienst voor IT-standaarden, verantwoordelijk voor het onderhoud van de XRechnung-standaard en de XRechnung-extensie, KoSIT, een routekaart voor XRechnung 4.0 geïntroduceerd. Dit wijst op een bredere evolutie van de standaard, verder dan B2G-gebruiksscenario's, om B2B-scenario's en toekomstige vereisten voor e-rapportering (DRR) onder ViDA te ondersteunen.

Duitslands federale e-facturatieplatform: OZG-RE

De Duitse federale overheid maakte voorheen gebruik van twee hoofdplatforms om e-facturen te ontvangen: het Zentrale Rechnungseingangsplattform des Bundes (centraal platform voor het indienen van facturen, kortweg ZRE) en het Onlinezugangsgesetz-konforme Rechnungseingangsplattform (platform voor het indienen van facturen conform de wet op online toegang, kortweg OZG-RE).

Echter hebben het Federale Ministerie van Binnenlandse Zaken en Binnenlandse Veiligheid (BMI) en het Federale Ministerie van Financiën (BMF) de consolidatie succesvol afgerond van deze platforms op 19 september 2025. Het ZRE is afgesloten, en het OZG-RE is nu het enige federale platform voor het indienen van e-facturen bij de gehele federale overheid (inclusief de voormalige ZRE-gebruikers van de directe federale overheid en de voormalige OZG-RE-gebruikers van de indirecte federale overheid en samenwerkende deelstaten).

Deze consolidatie vereenvoudigt het proces voor leveranciers door één centraal toegangspunt te creëren. Het OZG-RE, dat toegankelijk is via het op ELSTER-belastingsoftware gebaseerde “Mein Unternehmenskonto” (bedrijfsaccount), verzorgt nu de elektronische indiening van facturen voor meer dan 170 instellingen van de indirecte federale overheid en momenteel vijf deelstaten, naast de volledige directe federale overheid. Leveranciers kunnen het OZG-RE-registratieportaal blijven gebruiken.

Gegevensbewaring en compliance met de Duitse GoBD

Naast de formattering en verzending van e-facturen, moeten bedrijven zich houden aan de Duitse “Principes voor het correct bijhouden, bewaren en beveiligen van boeken, bestanden en documenten in elektronische vorm, evenals voor gegevenstoegang” (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff, of kortweg GoBD). Deze principes, in hun regelmatig herziene iteraties, regelen de correcte opslag van elektronische bestanden, waaronder e-facturen.

Indien de belastingdienst hierom verzoekt, moeten gegevens die onderworpen zijn aan de registratie- en bewaarplicht, evenals de structurele informatie die nodig is voor de evaluatie van de gegevens, door het gecontroleerde bedrijf in een machineleesbaar formaat worden aangeleverd. Alle informatie die de factuur onderbouwt, inclusief structurele gegevens, moet in het originele formaat worden bewaard. Voor e-facturen betekent dit dat het originele elektronische formaat behouden moet blijven.

De introductie van B2B e-facturatie

Duitsland heeft de Wet Groeikansen goedgekeurd (“Wachstumschancengesetz”), die de verplichte B2B e-facturatieregeling omvat. Deze wet is op 17 november 2023 door de Duitse Bondsdag en op 22 maart 2024 door de Bondsraad goedgekeurd.

Hier is een overzicht van de belangrijkste implementatiedata en vereisten:

Sinds 1 januari 2025: Alle bedrijven moeten in staat zijn om e-facturen in de EN 16931-standaard te ontvangen. Toestemming van de koper is niet nodig voor het verzenden van e-facturen in dit formaat.

Tot 31 december 2026: Papieren facturen en e-facturen die niet voldoen aan EN 16931 zijn nog steeds toegestaan, maar alleen met toestemming van de ontvanger.

Vanaf 1 januari 2027: Bedrijven met een omzet van EUR 800.000 of meer in het voorgaande jaar (2026) moeten e-facturen uitschrijven in EN 16931 of andere overeengekomen elektronische formaten waaruit btw-informatie nauwkeurig kan worden geëxtraheerd. EDI blijft toegestaan, mits de btw-informatie in EN 16931 kan worden geëxtraheerd. Voor de bedrijven die op dit moment binnen de scope vallen, zullen papieren facturen niet langer compliant zijn.

Vanaf 1 januari 2028: De verplichting om e-facturen uit te schrijven wordt uitgebreid naar alle bedrijven. EDI blijft toegestaan onder de bovengenoemde voorwaarden.

E-facturen moeten in een gestructureerd elektronisch formaat zijn, zoals XRechnung of ZUGFeRD. Formaten zoals pdf's of tekst-e-mails worden niet als compliant beschouwd.

Bekijk voor de laatste updates en verdere details de Duitse regelgeving voor e-facturatie.

Zorg voor jouw compliance met Banqup Group

Werken met de e-facturatieoplossing van Banqup biedt jouw bedrijf zekerheid en gemoedsrust. Onze oplossing is al fiscaal en e-facturatie compliant in meer dan 60 landen wereldwijd. We volgen dagelijks de wijzigingen in regelgeving en passen onze oplossingen daarop aan, zodat jouw bedrijf compliant blijft zonder de expertise van e-facturatie experts nodig te hebben.

Neem, om jouw reis te beginnen en te zorgen voor een soepele overstap naar de oplossingen van Banqup Group, contact op met een lid van ons lokale Duitse team om jouw behoeften op het gebied van e-facturatie en compliance te bespreken en begeleiding op maat te krijgen. Zorg ervoor dat je voor al het laatste compliance nieuws en updates je abonneert op onze nieuwsbrief en ons volgt op LinkedIn.

Raoul Koch

Country Manager Germany

Raoul is sinds 2015 bij ons. Met meer dan tien jaar ervaring in business development en digitale innovatie adviseert hij B2B-klanten, met name op het gebied van e-facturatie en digitale samenwerking. Hij begeleidt internationale bedrijven bij de overstap van papieren processen naar digitale oplossingen.