EU-rapport over de btw-kloof 2023: Details en inzichten

De Europese Commissie heeft onlangs de nieuwste versie van haar rapport over de BTW-kloof gepubliceerd, waarin voor elk EU-land het verschil in miljoenen wordt toegelicht.

Wat is de btw-kloof?

De btw-kloof is het verschil tussen de verschuldigde btw en de effectief geïnde btw. Dit verschil ontstaat door verschillende oorzaken, waarvan belastingfraude de belangrijkste is. Zo worden er bijvoorbeeld valse facturen ingediend bij de belastingdienst om btw terug te vragen die in werkelijkheid niet bestaat.

Schattingen van de btw-kloof zijn essentieel om de omvang en aard van verloren btw-inkomsten als gevolg van niet volgens de wet handelen of fouten in regelgeving te begrijpen. Ze bieden waardevolle inzichten voor beter onderbouwde beleidsbeslissingen en voor verbeteringen binnen de belastingadministratie. Daarnaast helpen ze bij het ontwikkelen van strategieën om de efficiëntie van de btw-inning te verhogen.

De btw-kloof is een wereldwijd probleem en vormt momenteel een grote uitdaging voor veel Europese lidstaten. In sommige landen loopt het verlies op tot miljoenen of zelfs miljarden euro’s.

Elk verlies aan btw heeft een aanzienlijke impact op de nationale begroting. In 2021 was de btw goed voor ongeveer 27% van de totale jaarlijkse belastinginkomsten van de overheden binnen de EU. Landen en hun belastingdiensten kunnen hun uitgaven aan openbare diensten niet goed plannen wanneer de verwachte btw-inkomsten niet overeenkomen met wat er daadwerkelijk wordt ontvangen.

Daarom investeren veel landen veel tijd en middelen om hun btw-kloof te verkleinen.

Geschiedenis van het EU-rapport over de btw-kloof

Elk rapport analyseert de btw-kloof aan de hand van gegevens van twee jaar vóór de publicatie. De reden hiervoor is dat de nodige data voor een volledig verslag over het voorgaande jaar nog niet beschikbaar zijn op het moment van uitgave.

Het eerste rapport, gepubliceerd in 2009, onderzocht de btw-kloof in 25 EU-lidstaten voor het jaar 2007. Het volgende rapport verscheen in 2014, waarna er jaarlijks een nieuwe editie volgde.

Het rapport geeft een overzicht van de btw-kloof van elke lidstaat, zowel in monetaire termen als uitgedrukt als percentage van de totale btw-inkomsten die door het land worden geclaimd. Deze twee cijfers zijn beide belangrijk: de monetaire waarde toont het daadwerkelijke verlies aan btw-inkomsten, wat essentieel is voor de totale EU-cijfers, terwijl het percentage laat zien welk aandeel van de verwachte btw-inkomsten per land verloren gaat.

EU-rapport over de btw-kloof 2023

Het rapport van 2023 analyseert de btw-kloven van 27 EU-lidstaten voor het jaar 2021.

In totaal hebben de 27 lidstaten naar schatting ongeveer €61 miljard aan btw-inkomsten misgelopen. Dat is een aanzienlijke daling ten opzichte van €99 miljard in 2020. Het rapport laat een positieve trend zien, met een gestage afname van het verlies aan btw-inkomsten in de afgelopen jaren:

2017: €146 miljard voor 28 lidstaten (11,9%)

2018: €143 miljard voor 28 lidstaten (11,2%)

2019: €140 miljard voor 28 lidstaten (10,7%)

2020: €99 miljard voor 27 lidstaten (9,6%)

2021: €61 miljard voor 27 lidstaten (5,3%)

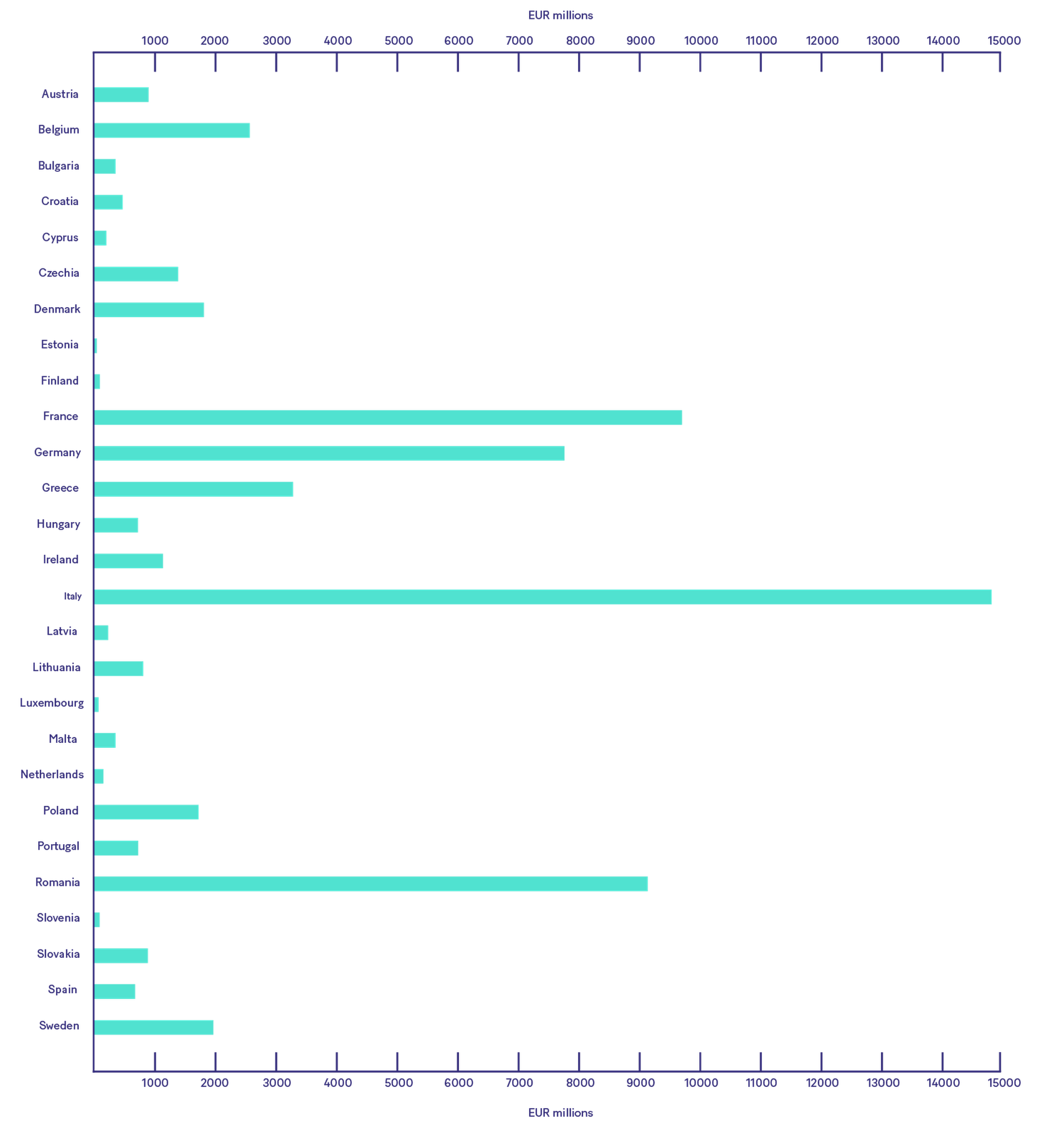

Rapport 2023 over de btw-kloof per land in miljoenen euro’s

Rapport 2023 over de btw-kloof per land in miljoenen euro’s

Welke landen hebben opmerkelijke veranderingen doorgevoerd?

Hoewel Italië in absolute euro’s de hoogste btw-kloof heeft, liet het sinds 2020 de grootste procentuele daling zien met 10,7%. Polen volgde met een daling van 7,8%.

De kleinste veranderingen waren te vinden in Nederland (0,2%), Finland (0,4%), Spanje (0,8%) en Estland (1,4%). Opmerkelijk is dat Nederland een negatieve waarde vertoonde, volgens de Europese Commissie. Negatieve waarden kunnen voorkomen in lidstaten waar volgens de wet al een zeer lage btw-naleving bestaat, vaak door statistische of meetinconsistenties.

Hoewel Italië en Polen aanzienlijke vooruitgang hebben geboekt sinds het rapport van 2020, blijft het cruciaal voor deze landen om de juiste maatregelen door te voeren, omdat hun prestaties een grote invloed hebben op de totale EU-btw-kloof.

Tussen 2019 en 2021 waren Frankrijk, Duitsland, Italië, Nederland, Polen en Spanje samen verantwoordelijk voor meer dan 80% van de daling van de totale btw-kloof in de EU. Duitsland en Italië alleen al zorgden voor meer dan de helft van deze vermindering.

Wat doen lidstaten om hun btw-kloof te verkleinen?

Naast verschillende belastingvoordelen, zoals verlaagde tarieven, hebben veel landen verplichte maatregelen ingevoerd of zijn ze bezig met de invoering ervan. Verplichte e-facturatie of elektronische rapportage kan helpen om het btw-gat te verkleinen, mits dit wordt ondersteund door de juiste procedures en controles.

Elektronische facturatie

Een elektronische factuur (e-factuur) in een gestructureerd elektronisch formaat vermindert fouten en inconsistenties die bij papieren facturen kunnen optreden.

Nauwkeurige facturering is essentieel om correcte btw-berekeningen te garanderen. De invoering van e-rapportage stelt belastingautoriteiten in staat om btw-gegevens nauwkeuriger te analyseren, economische prestaties en trends te volgen, en discrepanties, fouten en fraude vroegtijdig te signaleren. Hoewel e-rapportage vaak gepaard gaat met een verplichting tot e-facturatie, kan het ook onafhankelijk worden toegepast.

Roemenië heeft, ondanks vergelijkbare macro-economische omstandigheden en fiscale maatregelen als andere lidstaten, geen merkbare vooruitgang geboekt bij het verkleinen van de btw-kloof. Tot 2022 waren btw-plichtigen in Roemenië niet verplicht transactiegegevens te rapporteren, in tegenstelling tot Letland, Hongarije, Polen en Slowakije. Deze afwezigheid heeft waarschijnlijk de effectiviteit van de belastinghandhaving beperkt. Vanaf 1 januari 2024 voert Roemenië een grootschalige verplichting tot e-rapportage en e-facturatie in.

Overheidsoplossingen

Veel belastingdiensten hebben een overheidsoplossing ingevoerd als onderdeel van hun e-factureringsregels. Elk land hanteert zijn eigen systeem en reguleringsmodel. De werking verschilt per land, maar het hoofddoel blijft hetzelfde: het voorkomen van circulatie van valse of frauduleuze facturen.

In sommige landen, zoals Turkije en Italië, moet een factuur eerst worden goedgekeurd door de overheidsoplossing voordat deze de ontvanger bereikt. In andere landen, zoals Frankrijk, zal in de nabije toekomst de e-facturatiedienstverlener de factuurgegevens namens de klant rechtstreeks aan de belastingdienst doorgeven.

Ongeacht het gekozen model streven alle systemen naar hetzelfde doel: het tegengaan van btw-fraude en onrechtmatige btw-aangiften, waardoor ze bijdragen aan het verkleinen van de btw-kloof.

Welke landen hebben al verplichte e-facturatie ingevoerd?

Veel landen over de hele wereld, van Mexico tot Australië, van Japan tot Portugal, hebben al verplichte processen voor elektronische facturatie ingevoerd.

Steeds meer Europese landen kondigen hun plannen voor e-facturatie aan. E-facturatie tussen bedrijven en overheden wordt steeds gebruikelijker, en ook e-facturatie tussen bedrijven komt in zicht.

Italië en Servië hebben al B2B-regelgeving ingevoerd. In 2024 zullen Roemenië en Polen hun B2B-verplichtingen starten. De trend zet zich voort in Letland, Duitsland, Frankrijk, Spanje en België, die allemaal soortgelijke plannen hebben aangekondigd.

Op de hoogte blijven

Het volgen van de btw-kloof is één uitdaging, maar op de hoogte blijven van de verplichte regelgeving kan nog moeilijker zijn.

Met Banqup Group kunt u erop vertrouwen dat ons team van experts op het gebied van e-facturatie en e-rapportage het werk voor u doet. We werken onze Gids over Wettelijke Belastingregels en E-facturatie regelmatig bij, zodat onze klanten altijd beschikken over de meest actuele informatie en processen die ze nodig hebben.

Om op de hoogte te blijven van veranderingen en nieuwe voorschriften, volg ons op LinkedIn.

Voor meer informatie over de btw-rapportagekloof 2023 kunt u de website van de Europese Commissie bekijken. Daar vindt u het volledige rapport, een samenvatting en een factsheet.

De gegevens zijn correct op het moment van publicatie. Voor de meest actuele regelgeving kunt u de informatie per land raadplegen.