2025: Het jaar waarin digitale compliance strategie werd

2025 was het jaar waarin digitale compliance strategie werd. Terwijl de wereldwijde verschuiving van papier naar gestructureerde elektronische data versnelde, zetten belastingautoriteiten wereldwijd resoluut de stap naar een realiteit van quasi real-time toezicht.

Hier volgt een uitgebreid overzicht van de belangrijkste ontwikkelingen op het vlak van e-facturatie en e-reporting in 2025.

2025: Het jaar waarin digitale compliance strategie werd

In 2025 evolueerde e-facturatie van een backoffice-IT-project naar een kernonderdeel van de bedrijfsstrategie. De belangrijkste drijfveer blijft de btw-kloof: het verschil van miljarden euro’s tussen de verwachte en de effectief geïnde belastinginkomsten. Overheden nemen geen genoegen meer met periodieke rapporteringen op samenvattend niveau – ze eisen nu gedetailleerde factuurgegevens, en dat quasi in real time.

Vooruitstrevende ondernemingen ontdekken echter dat deze “digitale last” in werkelijkheid een hefboom is voor operationele excellentie. Door verder te gaan dan louter compliance gebruiken bedrijven gestructureerde data om hun crediteurenadministratie te automatiseren, manuele fouten te verminderen en cashflowcycli aanzienlijk te verbeteren. Deze verschuiving betekent een fundamentele verandering in hoe we naar fiscale technologie kijken: btw-compliance is niet langer enkel een kost van zakendoen, maar een echte kans om de onderneming te transformeren en te optimaliseren.

De zwaargewichten: Grote uitrolprojecten in 2025

Duitsland: De ontvangstrevolutie

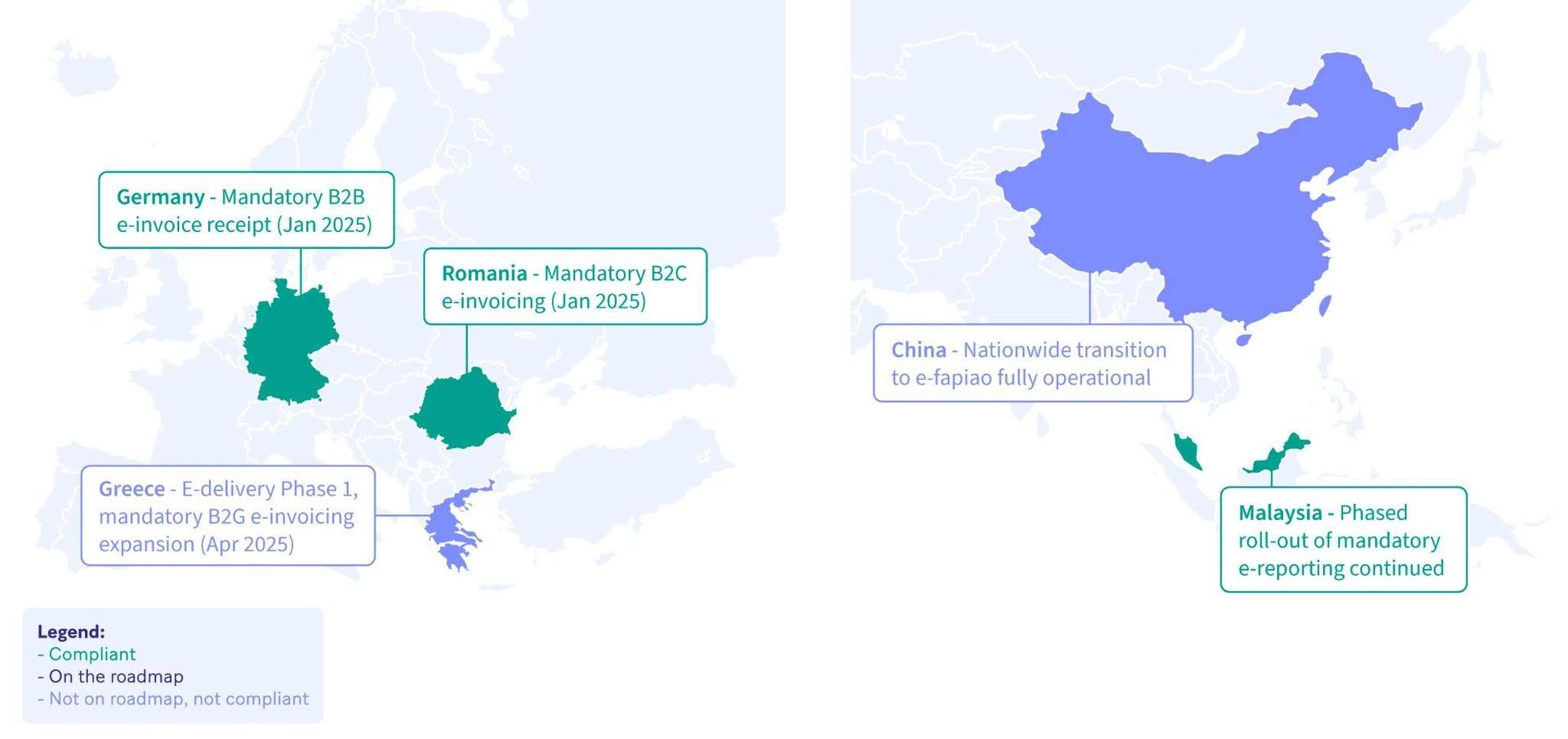

Op 1 januari 2025 gooide Duitsland het roer fundamenteel om voor B2B-facturatie. Met de Wachstumschancengesetz (Wet op groeikansen) kwam een einde aan de “primaat van papier”. Hoewel ondernemingen tot 2027–2028 (afhankelijk van hun grootte) de tijd hebben om zelf e-facturen uit te reiken, moest elke Duitse onderneming vanaf dag één van 2025 in staat zijn om gestructureerde e-facturen te ontvangen (zoals XRechnung, de Duitse CIUS, of ZUGFeRD, en veelgebruikt Duits equivalent dat identiek is aan de Franse CIUS Factur-X).

Roemenië: De B2C-cirkel gesloten

Op 1 januari 2025 verhoogde Roemenië de inzet aanzienlijk door verplichte B2C e-reporting nationaal af te dwingen. Alle binnenlandse B2C-transacties moeten voortaan worden gerapporteerd via het RO e-Factura-platform, als aanvulling op het B2B-mandaat dat sinds begin 2024 van kracht is. Deze maatregel maakt deel uit van een bredere strategie van het Roemeense ministerie van Financiën om belastingfraude in risicosectoren te bestrijden en een volledig transparant digitaal belastingsysteem te creëren.

Griekenland: Van e-facturatie naar e-levering

Griekenland zette zijn digitale transformatie verder door het myDATA-systeem uit te breiden naar de logistieke sector. In april 2025 startte het land met de eerste fase van het e-delivery-mandaat, waarbij ondernemingen met een omzet boven €200.000 transportgegevens in real time moeten rapporteren. Tegelijkertijd breidde Griekenland zijn B2G-mandaat uit: alle overheidsuitgaven boven €2.500 moeten voortaan elektronisch worden gefactureerd via het Peppol-netwerk. Bovendien verkreeg het land EU-goedkeuring om een volledig B2B-mandaat af te dwingen met behulp van de EN 16931-standaard.

Maleisië: Strategische versoepeling voor kmo’s

Maleisië lanceerde begin 2025 met succes Fase 2 van zijn MyInvois-mandaat (voor belastingplichtigen met een jaarlijkse omzet van meer dan RM 25 miljoen), gevolgd door Fase 3 in juli (voor ondernemingen met een omzet van meer dan RM 5 miljoen). Het meest opvallende nieuws kwam echter in december 2025, toen de overheid aankondigde de druk op kleinere ondernemingen te verlichten. De vrijstellingsdrempel voor e-facturatie werd verhoogd van RM 500.000 naar RM 1 miljoen, waardoor belastingplichtigen met een lagere jaaromzet vanaf 2026 vrijgesteld zijn van verplichte compliance.

China: De nationale e-fapiao-realiteit

China bereikte in 2025 een historische mijlpaal met de voltooiing van de nationale overgang naar het e-fapiao-systeem. Deze door de overheid gecontroleerde elektronische factuur fungeert als officieel belastingbewijs dat in real time wordt gevalideerd, waardoor de State Administration of Taxation (SAT) rechtstreeks zicht krijgt op binnenlandse B2B- en B2C-transacties. Tegen eind 2025 was e-fapiao het dominante facturatieformaat geworden, waardoor afzonderlijke e-reportingdeadlines in de praktijk verdwenen via een “validatie bij uitgifte”-model.

Nieuwe fronten: Wereldwijde compliance wordt realiteit

Naast de grote uitrolprojecten bereikte digitale compliance in 2025 ook een kritisch kantelpunt via kleinere, maar even betekenisvolle mandaten. Dit bevestigt dat de digitale verschuiving een wereldwijd fenomeen is, verspreid over Europa, het Caribisch gebied, Azië en daarbuiten. Enkele voorbeelden:

Indonesië – De Coretax-revolutie: In januari 2025 lanceerde Indonesië zijn nieuwe Coretax-systeem, dat real-time e-facturatie en validatie verplicht maakt voor alle btw-geregistreerde belastingplichtigen (PKP). Het mandaat omvat B2B, B2G en exporttransacties, en vereist validatie via een centraal portaal.

Dominicaanse Republiek – Uitbreiding van het mandaat: Op 15 mei 2025 breidde de Dominicaanse Republiek haar mandaat uit, waardoor alle middelgrote belastingplichtigen verplicht e-facturen moeten uitreiken en ontvangen voor zowel B2B- als B2G-transacties.

Denemarken – Digitale boekhouding verplicht: Op 1 januari 2025 handhaafde Denemarken Fase 2 van zijn Bookkeeping Act, die middelgrote en grote ondernemingen verplicht digitale boekhoudsystemen te gebruiken die voldoen aan strenge vereisten inzake integriteit en traceerbaarheid.

Het grote wachten: Opvallende uitstelbeslissingen

De voorbije jaren hebben aangetoond dat digitale transformatie zelden een rechtlijnig traject is. Technische complexiteit en beperkte bedrijfsvoorbereiding leidden ook in 2025 tot strategische pauzes:

Polen: Hoewel de verplichte start van het KSeF e-facturatiesysteem eind 2024 werd uitgesteld naar 2026, stond 2025 in het teken van finalisering. Op 27 augustus 2025 ondertekende de president de wetgeving die livegang bevestigt op 1 februari en 1 april 2026. De wet introduceerde belangrijke technische updates (waaronder KSeF 2.0 en het FA(3)-schema) en overgangsmaatregelen, zoals een boetevrije periode tot eind 2026 en uitstel van de verplichting om het KSeF-factuurnummer in bankbetalingen te vermelden tot 1 januari 2027.

Spanje: In 2025 lag de focus op het voorbereiden van facturatiesoftware op de aankomende VERI*FACTU-vereisten, terwijl het langverwachte nationale B2B e-facturatiemandaat onder de Crea y Crece-wet zonder bevestigde implementatiedata bleef. Aanhoudende regelgevende vertragingen verschoven de marktverwachtingen steeds meer richting 2027. Dit werd versterkt doordat ook de officiële aankondiging van de VERIFACTU-uitrol eind 2025 werd uitgesteld.

Letland: Het verplichte B2B e-facturatie- en rapporteringsmandaat, oorspronkelijk voorzien voor 2026, werd in 2025 uitgesteld om ondernemingen extra voorbereidingstijd te geven. In juni 2025 keurde het parlement nieuwe deadlines goed: verplichte binnenlandse B2B e-facturatie en rapportering starten op 1 januari 2028, terwijl verplichte B2G-rapportering aan de State Revenue Service (SRS) ingaat op 1 januari 2026.

Bevestigde toekomstige mandaten

2025 was ook het jaar waarin de wetgevende fundamenten voor de komende jaren werden gelegd:

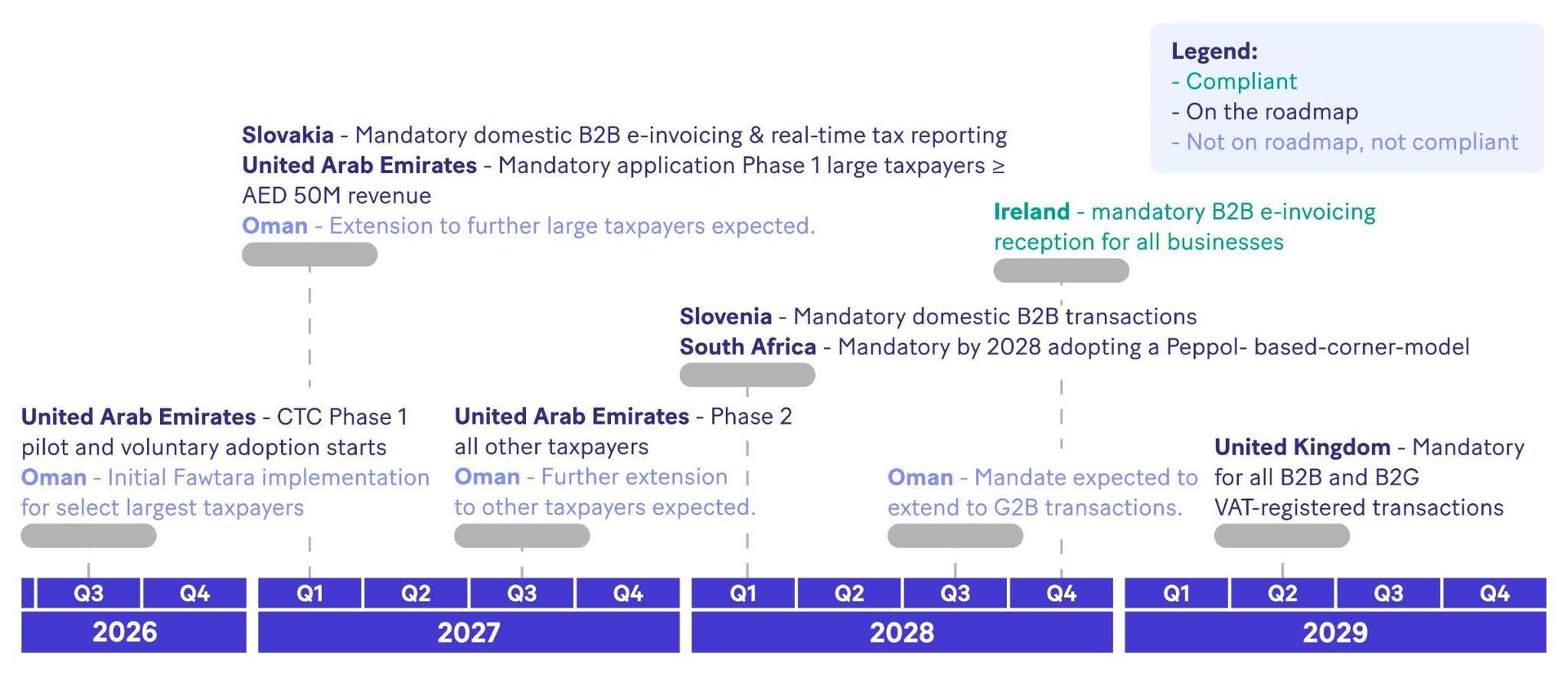

Verenigde Arabische Emiraten (VAE): Op 29 september 2025 werd de e-facturatievisie wettelijk verankerd via Ministeriële Besluiten 243 en 244. Deze bevestigen een gefaseerde implementatie, met een vrijwillige piloot in juli 2026 en verplichte compliance voor grote ondernemingen (omzet ≥ AED 50 miljoen) vanaf 1 januari 2027. Het systeem is gebaseerd op de Peppol PINT AE-standaard en maakt gebruik van erkende serviceproviders binnen het DCTCE-model.

Slowakije: Het verplichte B2B e-facturatie- en rapporteringsmandaat werd op 9 december 2025 volledig goedgekeurd, met livegang op 1 januari 2027. Het systeem volgt een vijfhoekmodel vergelijkbaar met Peppol en steunt op erkende serviceproviders (“Digitálni poštári”) voor veilige uitwisseling en real-time rapportering.

Oman: Eind 2025 bevestigde de Oman Tax Authority (OTA) de uitrol van het Fawtara-initiatief. De implementatie verloopt in vier fasen, te starten met een piloot voor 100 grote belastingplichtigen in augustus 2026, en uit te breiden naar alle btw-geregistreerde ondernemingen tegen augustus 2027.

Slovenië: Met de goedkeuring van de ZIERDED-wet op 23 oktober 2025 zette Slovenië definitief de stap naar verplichte B2B e-facturatie vanaf 1 januari 2028. Opvallend is dat de eerder voorgestelde real-time rapportering aan FURS werd geschrapt ten voordele van een gedecentraliseerd uitwisselingsmodel met geregistreerde serviceproviders.

Ierland: In oktober 2025 publiceerde de Ierse belastingadministratie haar roadmap “VAT Modernisation: Implementation of e-invoicing in Ireland”. Het mandaat start gefaseerd op 1 november 2028 met grote btw-geregistreerde ondernemingen en combineert e-facturatie met real-time rapportering via het Peppol-netwerk, met volledige ViDA-afstemming tegen juli 2030.

Verenigd Koninkrijk: Tijdens Budget 2025 bevestigde de Britse regering op 26 november 2025 dat e-facturatie verplicht wordt voor alle B2B- en B2G-transacties tussen btw-geregistreerde partijen vanaf 1 april 2029, met een voorkeur voor een gedecentraliseerd Peppol-gebaseerd vierhoekmodel.

Zuid-Afrika: In 2025 werd de basis gelegd voor de “Tax Administration 3.0”-transformatie via het ontwerp van de Tax Administration Laws Amendment Bill (TALAB). Na publieke consultaties bevestigde SARS een roadmap richting verplichte uitrol tegen 2028, met sterke aanwijzingen voor een Peppol-gebaseerd vijfhoekmodel.

De “Class of 2025”, met onder meer het VK, Ierland, Slovenië en de VAE – markeert een duidelijke mondiale verschuiving. Door mandaten te bevestigen die meerdere jaren vooruit kijken, bieden deze landen ondernemingen de voorspelbaarheid die nodig is voor ingrijpende ERP- en financiële systeemtransformaties. De dominantie van het Peppol/gedecentraliseerde model wijst op een groeiende internationale consensus tussen fiscale transparantie en operationele efficiëntie.

De beleidslogica: CTC versus Peppol

De “modeloorlog” werd in 2025 genuanceerder en evolueerde van een eenvoudige keuze naar een strategische tweedeling die de toekomst van fiscale handhaving bepaalt. De discussie gaat niet langer over of e-facturatie verplicht wordt, maar over de onderliggende filosofie van de compliance-infrastructuur. Twee dominante benaderingen tekenen zich af:

Clearance-gebaseerde Continuous Transaction Control (CTC): Dit traditionele model, populair in Latijns-Amerika en landen zoals Italië en Polen, vereist dat facturen door de belastingadministratie worden gevalideerd vóór of tijdens verzending naar de klant. Het biedt maximale real-time controle voor de overheid.

Het gedecentraliseerde uitwisselingsmodel (vijfhoekmodel): Dit model focust op interoperabiliteit en laat ondernemingen toe hun eigen erkende serviceproviders te gebruiken voor veilige uitwisseling via netwerken zoals Peppol. De belastingadministratie fungeert hierbij als “vijfde hoek” die (bijna) real-time gegevens ontvangt, zonder de B2B-factuurstroom te blokkeren.

Side-by-side visual comparison of the CTC vs. decentralized exchange models

Side-by-side visual comparison of the CTC vs. decentralized exchange models

Analyse van bestaande en bevestigde toekomstige mandaten toont een duidelijke strategische tweedeling. Het CTC-model blijft dominant in regio’s met een hoge btw-kloof, terwijl het gedecentraliseerde vijfhoekmodel steeds meer de norm wordt in Europa en bij belangrijke handelspartners in het Midden-Oosten, zoals de VAE.

Wil je de belangrijkste verschillen tussen deze twee modellen begrijpen? Lees dan onze blog: “Het e-facturatielabyrint: Navigeren door wereldwijde nalevingsmodellen” .

Uitdagingen en technologische versnellers

De transitie verliep niet zonder uitdagingen. In 2025 worstelden ondernemingen met:

Legacy-integraties: ERP-systemen aanpassen om XML-data te genereren in plaats van enkel visuele PDF’s

Digitale handtekeningen: Complexe en landspecifieke vereisten rond gekwalificeerde elektronische handtekeningen (QES)

Gefragmenteerde formaten: Gelijktijdig werken met UBL, CII en diverse nationale XML-varianten

Technologie als oplossing: In 2025 kende cloud middleware en API-gebaseerde compliance-oplossingen een sterke groei. Deze fungeren als een “universele vertaler” die één datastructuur uit het ERP-systeem omzet en correct routeert naar de vereisten van elk land.

Niet-verplichte trends: De VS en vrijwillige adoptie

Opvallend is dat de Verenigde Staten in 2025 een toename zagen in vrijwillige e-facturatie, ondanks het ontbreken van een federaal mandaat. Grote ondernemingen adopteerden Peppol-standaarden om hun crediteurenprocessen te stroomlijnen, wat aantoont dat voordelen zoals snellere betalingen en minder manuele fouten ook zonder fiscale dwang overtuigend zijn.

Vooruitblik naar 2026

Als 2025 het jaar was van “ontvangen” en “plannen”, dan wordt 2026 het jaar van “uitreiken”. Met Frankrijk, België, Kroatië en andere landen die belangrijke mijlpalen bereiken, is de “tornadofase” van wereldwijde e-facturatie officieel aangebroken.

Blijf een stap voor: volg ons op LinkedIn voor actuele updates over de evoluerende mandaten en schrijf je in voor onze maandelijkse nieuwsbrief over fiscale compliance om geselecteerd nieuws rechtstreeks in je inbox te ontvangen. Ontdek vandaag nog onze conforme e-facturatieoplossingen en neem contact op met ons lokale team voor meer informatie.

Danielle Kiener

Lead Key Account Manager

Danielle heeft 15 jaar ervaring in klantrelatiebeheer binnen facturatie en financiële administratie. Ze werkt momenteel in Genève, waar ze wereldwijde klanten van Banqup Group ondersteunt en multinationale bedrijven helpt bij het digitaliseren van hun processen. In de loop der jaren heeft ze een actieve rol gespeeld in de digitale transformatie van facturatie, waaronder het leiden van e-facturatie-initiatieven in de EMEA- en Azië-Stille Oceaanregio voor een grote multinational. Dankzij haar uitgebreide ervaring is Danielle altijd volledig op de hoogte van de nieuwste e-facturatieregels en internationale ontwikkelingen.